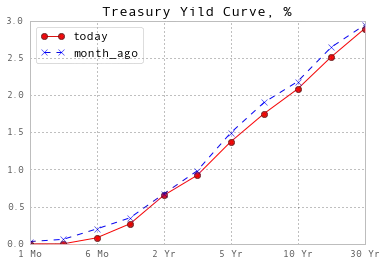

我正在尝试创建一张图表来比较两个不同日期的国债收益率曲线。我遇到了将两条曲线合并并创建干净的图表的困难。我的问题:如何将这两条收益率曲线绘制在一起,使得y轴上是收益率(利率),x轴上是到期时间(2年、5年、10年、20年、30年)?请参考美国财政部的历史国债收益率数据可视化页面。

import numpy as np

import pandas as pd

import datetime as dt

import pandas.io.data as web

import matplotlib.pyplot as plt

import quandl as q

from pandas import DataFrame

import matplotlib

matplotlib.style.use('ggplot')

treasury = q.get("USTREASURY/YIELD", trim_start="2000-01-01", returns="pandas")

fig, ax = plt.subplots()

treas = DataFrame(treasury)

treas.drop(treas.columns[[0,1,2,3,5,7]], axis=1, inplace=True)

today = treas.iloc[-1:]

first = treas.iloc[:1]

first = first.T

today = today.T

ax.plot(first, 'o')

ax.plot(today, 'x')

#first.plot(marker='o')

#today.plot(marker='o')

plt.show()

ax.plot(maturity, yield, '-o')- tacaswell