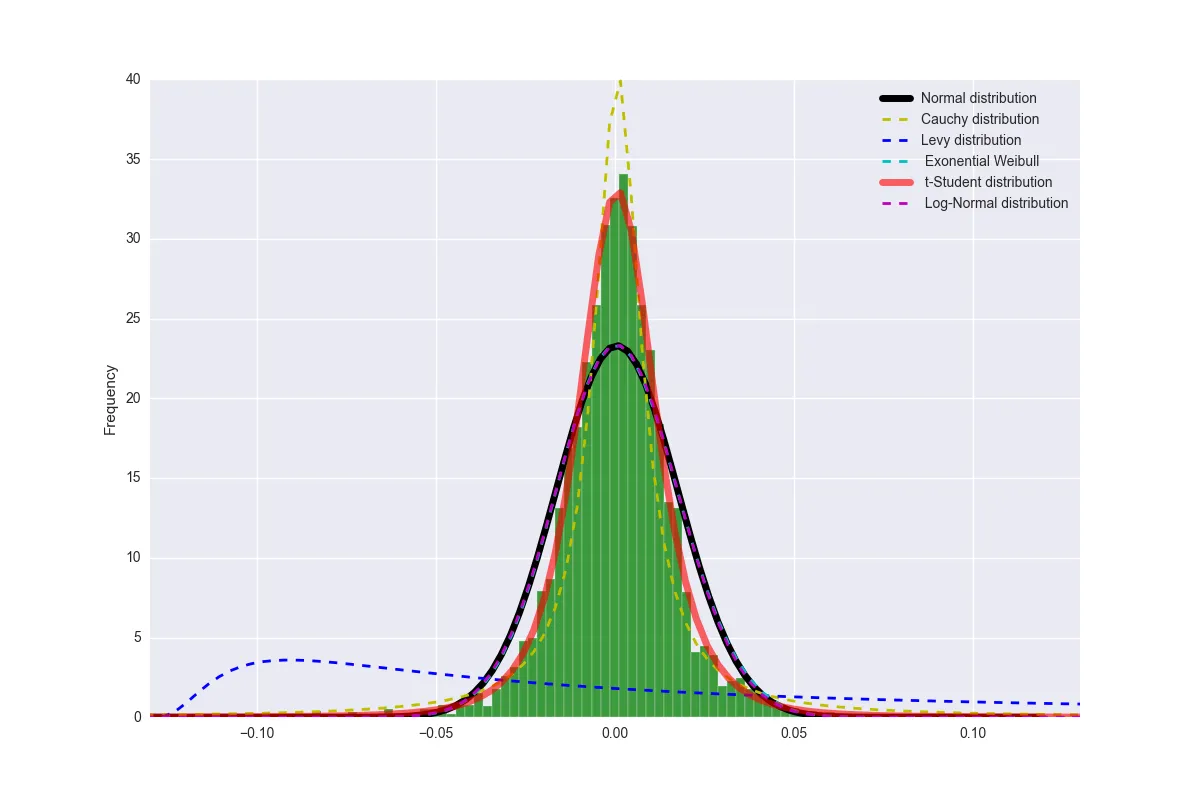

我有一份包含3994个每日对数收益率的列表 使用Python中的Scipy,我获得了参数

使用Python中的Scipy,我获得了参数

我查看了

ptf,并且从图形上发现这些数据的良好拟合可能是一个学生 t 分布。

使用Python中的Scipy,我获得了参数

(tdf, mu_t, sigma_t) = stats.t.fit(ptf)

特别地,自由度tdf为3.36。

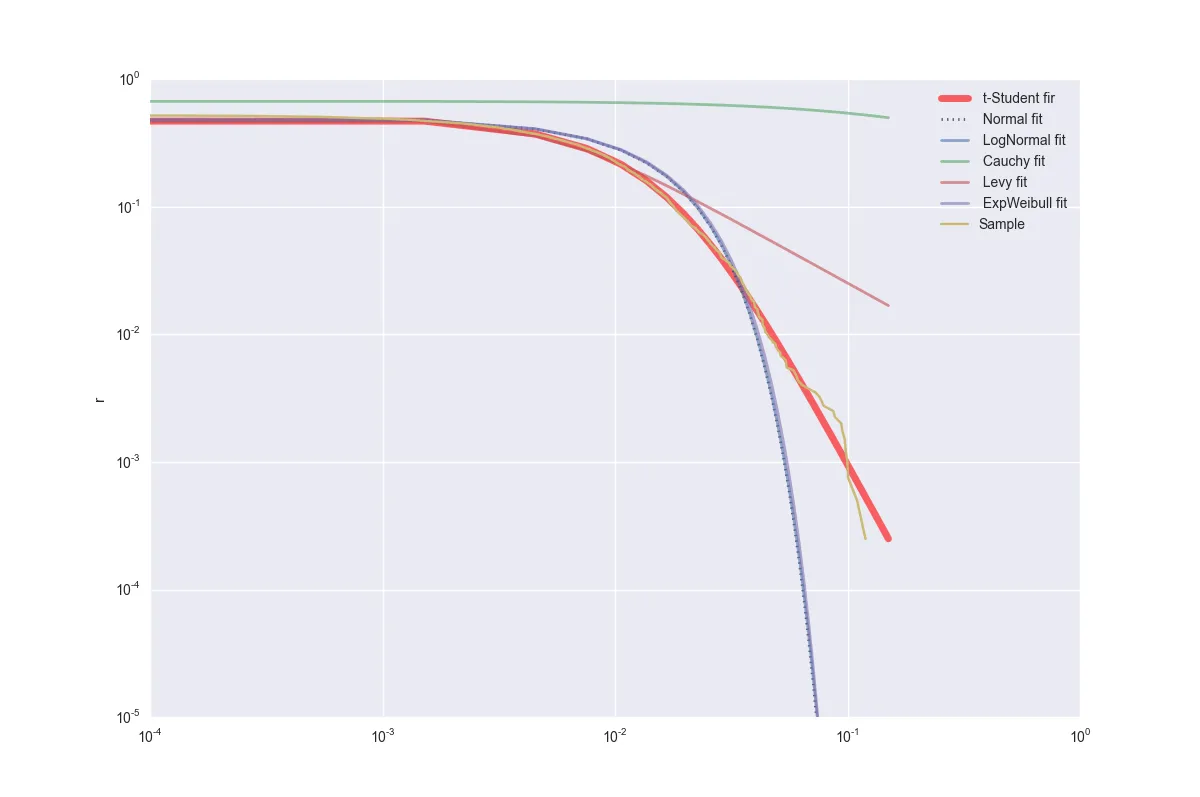

我想研究尾部行为,并且我知道学生 t 分布是幂律分布。然后,在对数-对数图中进行了图形检查:

我查看了

powerlaw包,但是我无法弄清楚如何操作。我尝试了这个:results = powerlaw.Fit(ptf)

print(results.alpha)

print(results.power_law.xmin)

我得到的alpha是4.23。这是我正在寻找的alpha吗?它与学生t分布的自由度有什么关系?

tdf= 3.36 就是我的 $\alpha$ 吗? - Puzzle