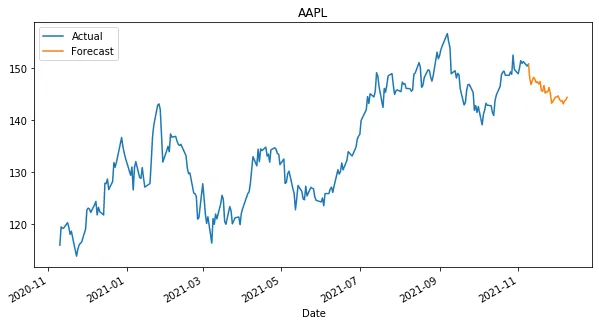

这段代码可以预测指定股票的值,预测时间仅限于当前日期,不能超过训练数据集中的日期。该代码来自我之前提出的一个问题,所以我对它的理解很低。我猜想解决方法可能只需要改变简单的变量,以增加额外的时间,但我不知道应该改变哪个值。

import pandas as pd

import numpy as np

import yfinance as yf

import os

import matplotlib.pyplot as plt

from IPython.display import display

from keras.models import Sequential

from keras.layers import LSTM, Dense

from sklearn.preprocessing import MinMaxScaler

os.environ['TF_CPP_MIN_LOG_LEVEL'] = '2'

pd.options.mode.chained_assignment = None

# download the data

df = yf.download(tickers=['AAPL'], period='2y')

# split the data

train_data = df[['Close']].iloc[: - 200, :]

valid_data = df[['Close']].iloc[- 200:, :]

# scale the data

scaler = MinMaxScaler(feature_range=(0, 1))

scaler.fit(train_data)

train_data = scaler.transform(train_data)

valid_data = scaler.transform(valid_data)

# extract the training sequences

x_train, y_train = [], []

for i in range(60, train_data.shape[0]):

x_train.append(train_data[i - 60: i, 0])

y_train.append(train_data[i, 0])

x_train = np.array(x_train)

y_train = np.array(y_train)

# extract the validation sequences

x_valid = []

for i in range(60, valid_data.shape[0]):

x_valid.append(valid_data[i - 60: i, 0])

x_valid = np.array(x_valid)

# reshape the sequences

x_train = x_train.reshape(x_train.shape[0],

x_train.shape[1], 1)

x_valid = x_valid.reshape(x_valid.shape[0],

x_valid.shape[1], 1)

# train the model

model = Sequential()

model.add(LSTM(units=50, return_sequences=True,

input_shape=x_train.shape[1:]))

model.add(LSTM(units=50))

model.add(Dense(1))

model.compile(loss='mean_squared_error', optimizer='adam')

model.fit(x_train, y_train, epochs=50, batch_size=128, verbose=1)

# generate the model predictions

y_pred = model.predict(x_valid)

y_pred = scaler.inverse_transform(y_pred)

y_pred = y_pred.flatten()

# plot the model predictions

df.rename(columns={'Close': 'Actual'}, inplace=True)

df['Predicted'] = np.nan

df['Predicted'].iloc[- y_pred.shape[0]:] = y_pred

df[['Actual', 'Predicted']].plot(title='AAPL')

display(df)

plt.show()