我有三个月的数据(每一行对应每一天),我想为此执行多元时间序列分析:

可用的列是 -

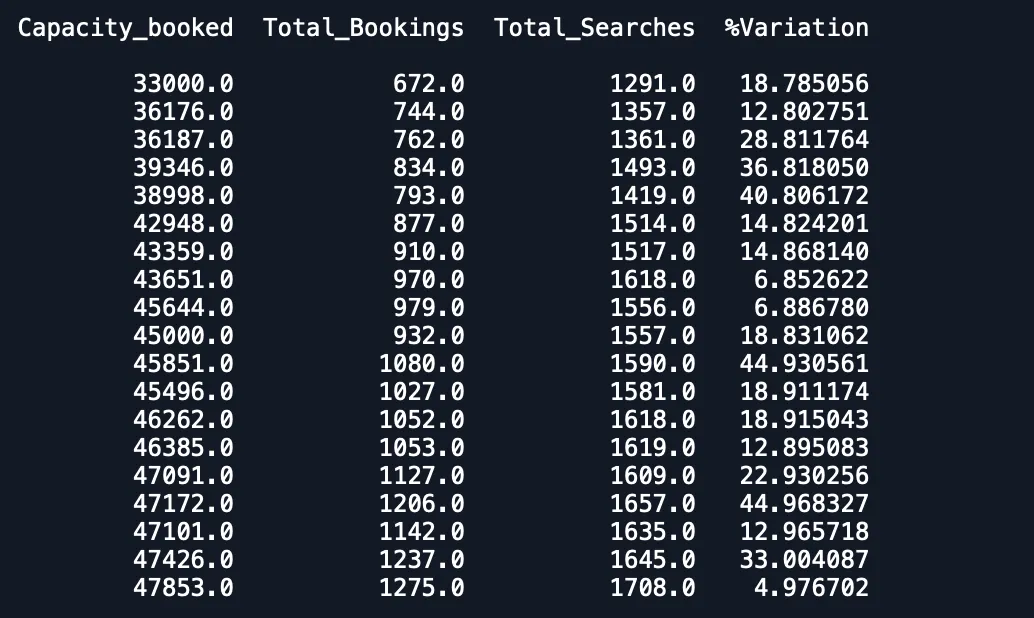

Date Capacity_booked Total_Bookings Total_Searches %Variation

每个日期在数据集中有1个记录,且有3个月的数据。我希望拟合一个多元时间序列模型,以预测其他变量。

到目前为止,这是我的尝试,我通过阅读文章来实现相同的目标。

我做了同样的事情 -

df['Date'] = pd.to_datetime(Date , format = '%d/%m/%Y')

data = df.drop(['Date'], axis=1)

data.index = df.Date

from statsmodels.tsa.vector_ar.vecm import coint_johansen

johan_test_temp = data

coint_johansen(johan_test_temp,-1,1).eig

#creating the train and validation set

train = data[:int(0.8*(len(data)))]

valid = data[int(0.8*(len(data))):]

freq=train.index.inferred_freq

from statsmodels.tsa.vector_ar.var_model import VAR

model = VAR(endog=train,freq=train.index.inferred_freq)

model_fit = model.fit()

# make prediction on validation

prediction = model_fit.forecast(model_fit.data, steps=len(valid))

cols = data.columns

pred = pd.DataFrame(index=range(0,len(prediction)),columns=[cols])

for j in range(0,4):

for i in range(0, len(prediction)):

pred.iloc[i][j] = prediction[i][j]

我有一个验证集和预测集,但是预测结果比预期的要差得多。

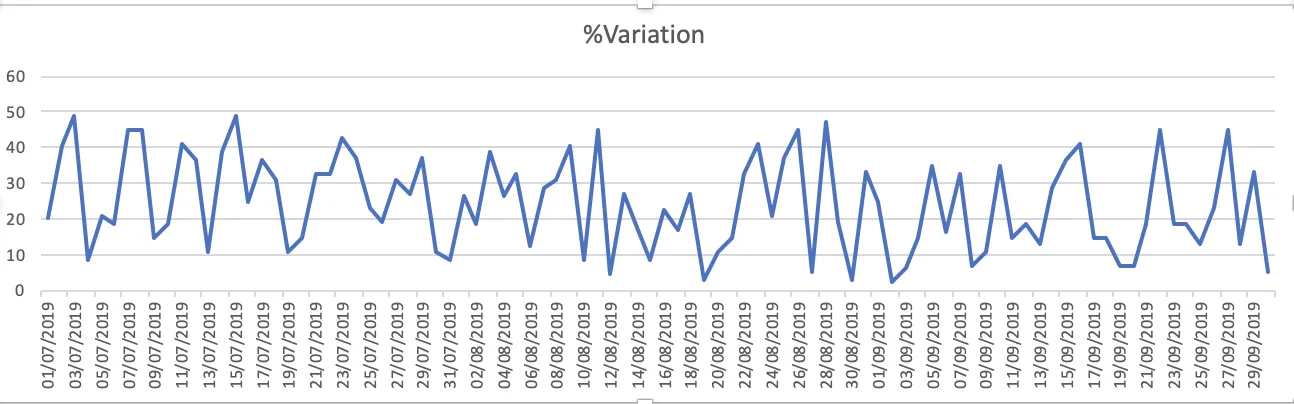

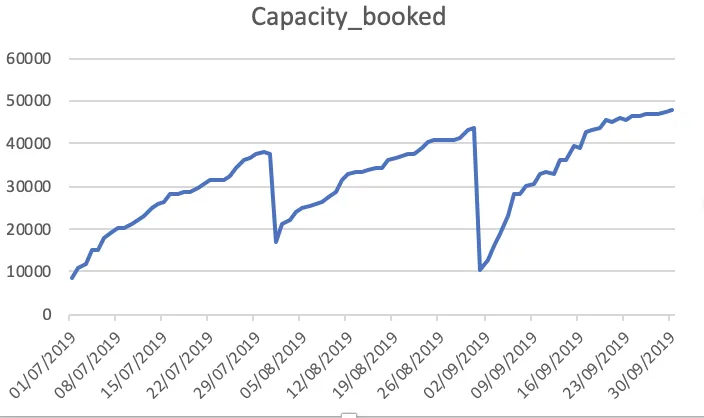

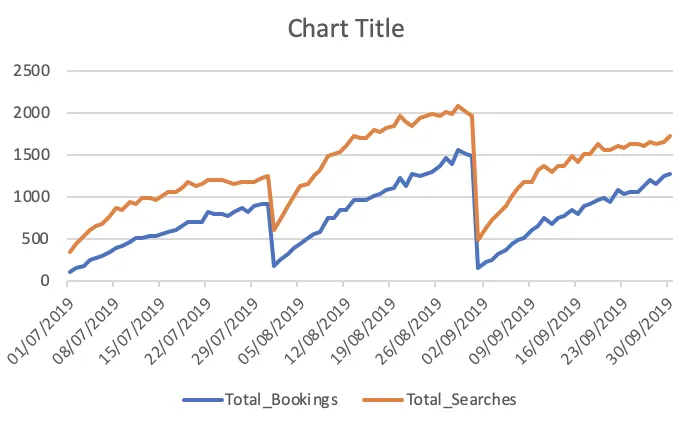

数据集的图表如下:

- % 变异率

- 已预订容量

- 总预订量和搜索次数

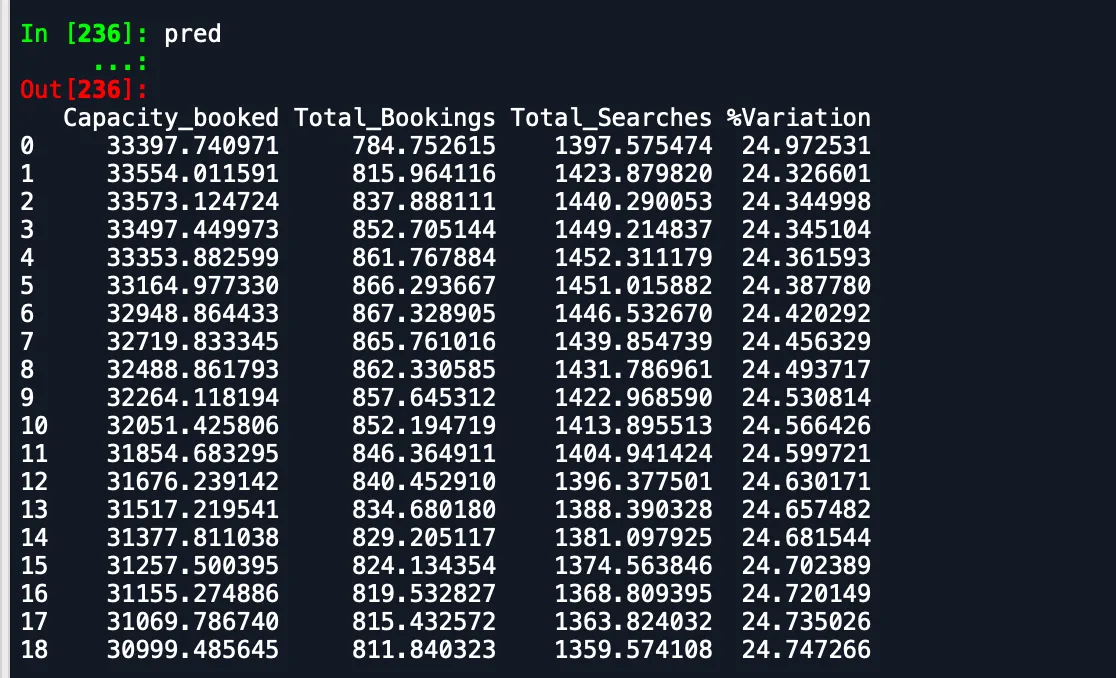

我收到的输出如下:

预测数据框 -

验证数据框 -

正如您所看到的,预测结果偏离了预期。有人能建议一种改进精度的方法吗?此外,如果我在整个数据上拟合模型,然后打印预测结果,它不考虑新月份已经开始,因此需要进行相应的预测。该如何在这里实现呢?任何帮助都将不胜感激。

编辑

数据集链接 - 数据集

谢谢