我在这里修改我的答案,基于你最后发布的新信息。

from utils import *

import time

import numpy as np

from mxnet import nd, autograd, gluon

from mxnet.gluon import nn, rnn

import mxnet as mx

import datetime

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.decomposition import PCA

import math

from sklearn.preprocessing import MinMaxScaler

from sklearn.metrics import mean_squared_error

from sklearn.preprocessing import StandardScaler

import xgboost as xgb

from sklearn.metrics import accuracy_score

import warnings

warnings.filterwarnings("ignore")

context = mx.cpu(); model_ctx=mx.cpu()

mx.random.seed(1719)

def parser(x):

return datetime.datetime.strptime(x,'%Y-%m-%d')

import yfinance as yf

start = '2018-01-01'

end = '2020-04-22'

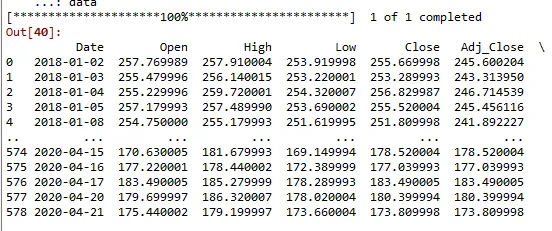

data = yf.download('GS', start, end)

data = data.reset_index()

data

data.dtypes

data = data.rename(columns={"Adj Close": "Adj_Close"})

data

num_training_days = int(data.shape[0]*.7)

print('Number of training days: {}. Number of test days: {}.'.format(num_training_days, data.shape[0]-num_training_days))

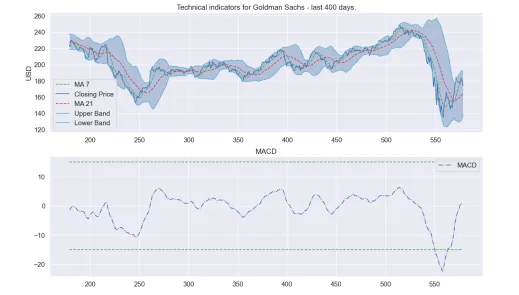

data['ma7'] = data['Adj_Close'].rolling(window=7).mean()

data['ma21'] = data['Adj_Close'].rolling(window=21).mean()

data['26ema'] = data['Adj_Close'].ewm(span=26).mean()

data['12ema'] = data['Adj_Close'].ewm(span=12).mean()

data['MACD'] = (data['12ema']-data['26ema'])

data['20sd'] = data['Adj_Close'].rolling(window=20).std()

data['upper_band'] = data['ma21'] + (data['20sd']*2)

data['lower_band'] = data['ma21'] - (data['20sd']*2)

data['ema'] = data['Adj_Close'].ewm(com=0.5).mean()

data['momentum'] = data['Adj_Close']-1

dataset_TI_df = data

dataset = data

def plot_technical_indicators(dataset, last_days):

plt.figure(figsize=(16, 10), dpi=100)

shape_0 = dataset.shape[0]

xmacd_ = shape_0-last_days

dataset = dataset.iloc[-last_days:, :]

x_ = range(3, dataset.shape[0])

x_ =list(dataset.index)

plt.subplot(2, 1, 1)

plt.plot(dataset['ma7'],label='MA 7', color='g',linestyle='--')

plt.plot(dataset['Adj_Close'],label='Closing Price', color='b')

plt.plot(dataset['ma21'],label='MA 21', color='r',linestyle='--')

plt.plot(dataset['upper_band'],label='Upper Band', color='c')

plt.plot(dataset['lower_band'],label='Lower Band', color='c')

plt.fill_between(x_, dataset['lower_band'], dataset['upper_band'], alpha=0.35)

plt.title('Technical indicators for Goldman Sachs - last {} days.'.format(last_days))

plt.ylabel('USD')

plt.legend()

plt.subplot(2, 1, 2)

plt.title('MACD')

plt.plot(dataset['MACD'],label='MACD', linestyle='-.')

plt.hlines(15, xmacd_, shape_0, colors='g', linestyles='--')

plt.hlines(-15, xmacd_, shape_0, colors='g', linestyles='--')

plt.legend()

plt.show()

plot_technical_indicators(dataset_TI_df, 400)

这将给你一些可以使用的信号。当然,这些特征可以是任何你想要的。我相信你知道这是技术分析,而不是基本面分析。现在,你可以进行聚类或其他你想做的事情了。

这里有一个好的聚类链接。

https://www.pythonforfinance.net/2018/02/08/stock-clusters-using-k-means-algorithm-in-python/