我是ARIMA的新手,正在尝试使用auto ARIMA在Python中对数据集进行建模。 我使用auto-ARIMA,因为我相信它会更好地定义p、d和q的值,但结果很差,我需要一些指导。 请查看下面我可重现的尝试:

尝试如下:

# DEPENDENCIES

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import pmdarima as pm

from pmdarima.model_selection import train_test_split

from statsmodels.tsa.stattools import adfuller

from pmdarima.arima import ADFTest

from pmdarima import auto_arima

from sklearn.metrics import r2_score

# CREATE DATA

data_plot = pd.DataFrame(data removed)

# SET INDEX

data_plot['date_index'] = pd.to_datetime(data_plot['date']

data_plot.set_index('date_index', inplace=True)

# CREATE ARIMA DATASET

arima_data = data_plot[['value']]

arima_data

# PLOT DATA

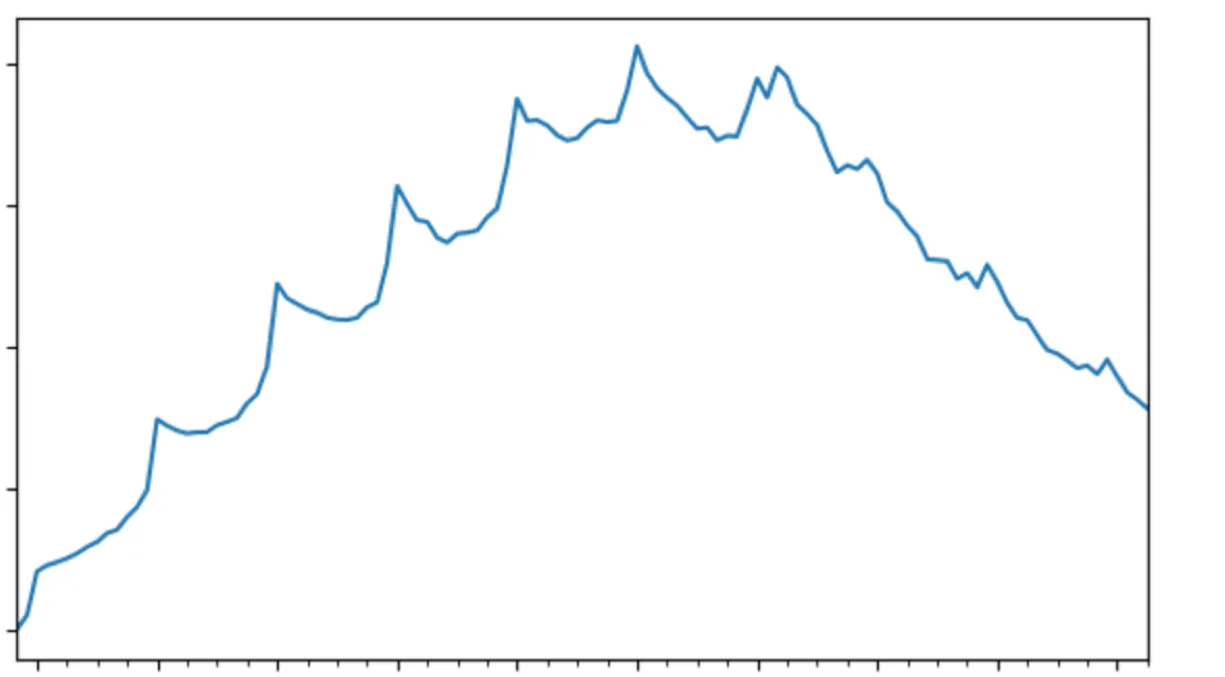

arima_data['value'].plot(figsize=(7,4))

以上步骤会生成一个数据集,应该长这样。

# Dicky Fuller test for stationarity

adf_test = ADFTest(alpha = 0.05)

adf_test.should_diff(arima_data)

结果为0.9867,表示数据是非平稳的,需要在自动ARIMA过程中适当地进行差分处理。

# Assign training and test subsets - 80:20 split

print('Dataset dimensions;', arima_data.shape)

train_data = arima_data[:-24]

test_data = arima_data[-24:]

print('Training data dimension:', train_data.shape, round((len(train_data)/len(arima_data)*100),2),'% of dataset')

print('Test data dimension:', test_data.shape, round((len(train_data)/len(arima_data)*100),2),'% of dataset')

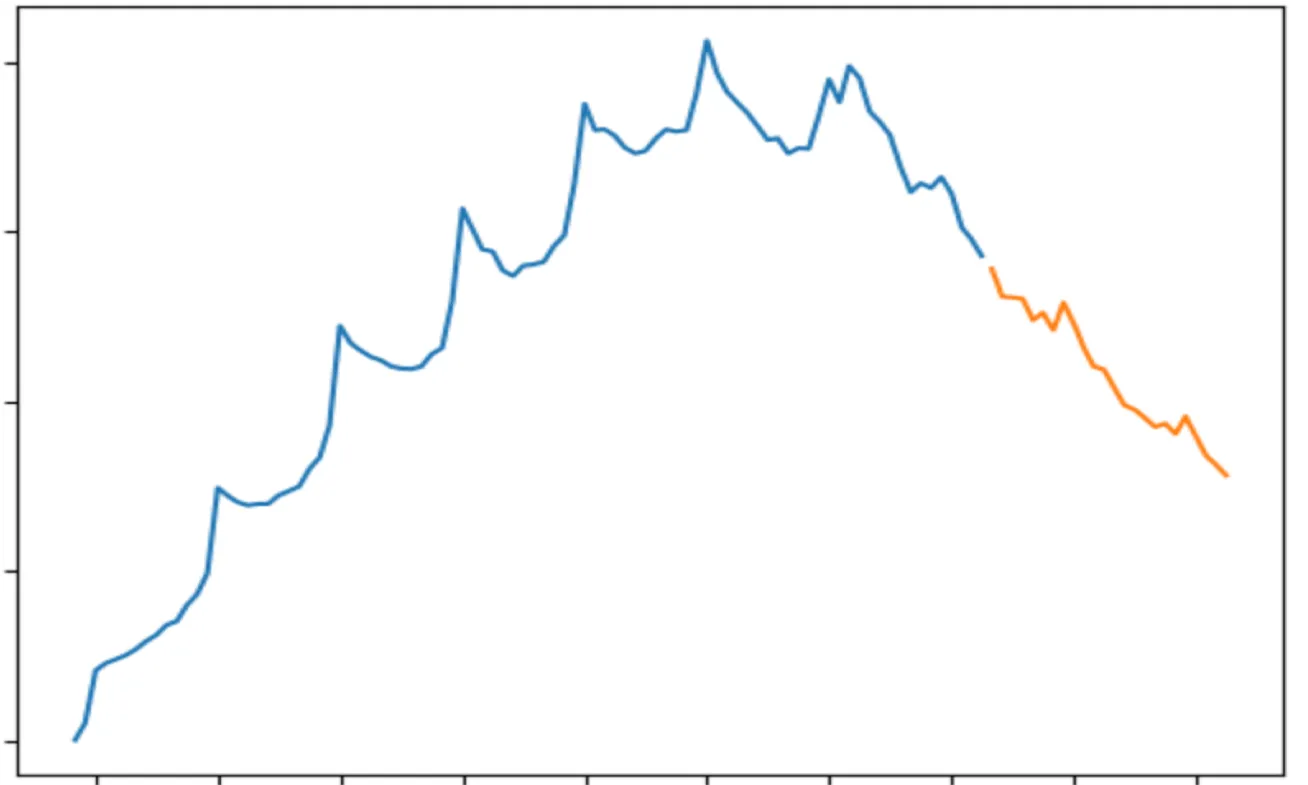

# Plot training & test data

plt.plot(train_data)

plt.plot(test_data)

# Run auto arima

arima_model = auto_arima(train_data, start_p=0, d=1, start_q=0,

max_p=5, max_d=5, max_q=5,

start_P=0, D=1, start_Q=0, max_P=5, max_D=5,

max_Q=5, m=12, seasonal=True,

stationary=False,

error_action='warn', trace=True,

suppress_warnings=True, stepwise=True,

random_state=20, n_fits=50)

print(arima_model.aic())

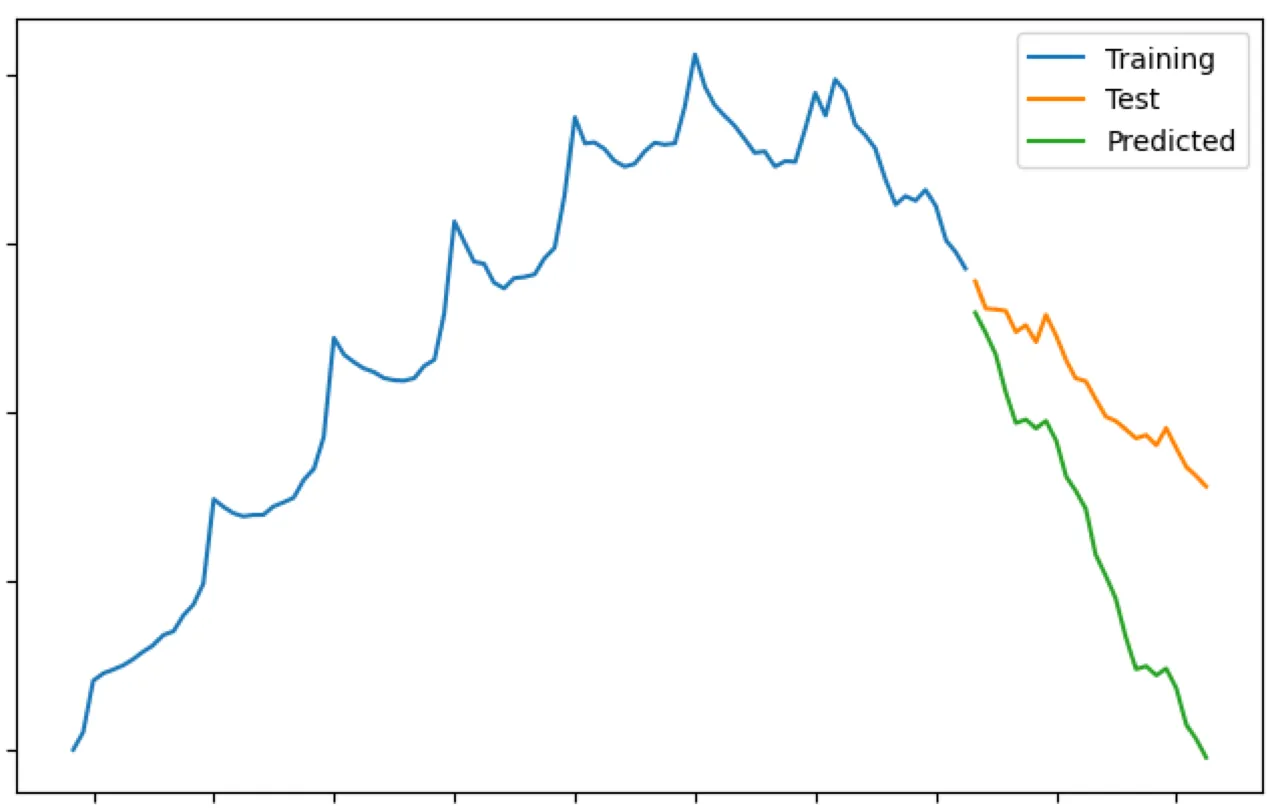

模型输出表明最佳模型为 'ARIMA(1,1,1)(0,1,0)[12]',其 AIC 为 1725.35484

#Store predicted values and view resultant df

prediction = pd.DataFrame(arima_model.predict(n_periods=25), index=test_data.index)

prediction.columns = ['predicted_value']

prediction

# Plot prediction against test and training trends

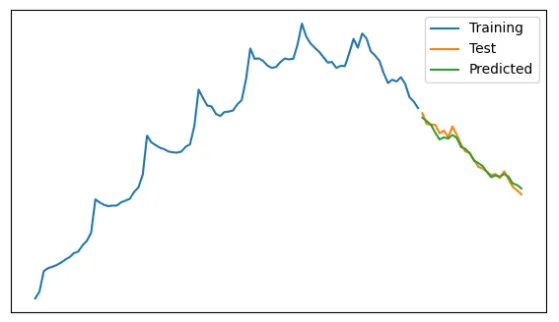

plt.figure(figsize=(7,4))

plt.plot(train_data, label="Training")

plt.plot(test_data, label="Test")

plt.plot(prediction, label="Predicted")

plt.legend(loc='upper right')

plt.show()

# Finding r2 model score

test_data['predicted_value'] = prediction

r2_score(test_data['value'], test_data['predicted_value'])

结果:-6.985