我正在使用ARIMA模型对时间序列数据进行预测。使用以下代码,我找到了最佳拟合的ARIMA模型:

def run_arima_model(df, ts, p,d,q):

from statsmodels.tsa.arima_model import ARIMA

model=ARIMA(df[ts], order=(p,d,q))

results_=model.fit(disp=-1)

len_results = len(results_.fittedvalues)

ts_modified = df[ts][-len_results:]

# calculate root mean square error (RMSE) and residual sum of squares (RSS)

rss = sum((results_.fittedvalues - ts_modified)**2)

rmse = np.sqrt(rss / len(df[ts]))

# plot fit

plt.plot(df[ts])

plt.plot(results_.fittedvalues, color = 'red')

plt.title('For ARIMA model (%i, %i, %i) for ts %s, RSS: %.4f, RMSE: %.4f' %(p, d, q, ts, rss, rmse))

plt.show()

plt.close()

return results_

model_AR = run_arima_model(df,

ts = 'I',

p = 1,

d = 0,

q = 0)

# MA model with 1st order differencing - ARIMA (0,0,1)

model_MA = run_arima_model(df,

ts = 'I',

p = 0,

d = 0,

q = 1)

# ARMA model with 1st order differencing - ARIMA (1,0,1)

model_MA = run_arima_model(df,

ts = 'I',

p = 1,

d = 0,

q = 1)

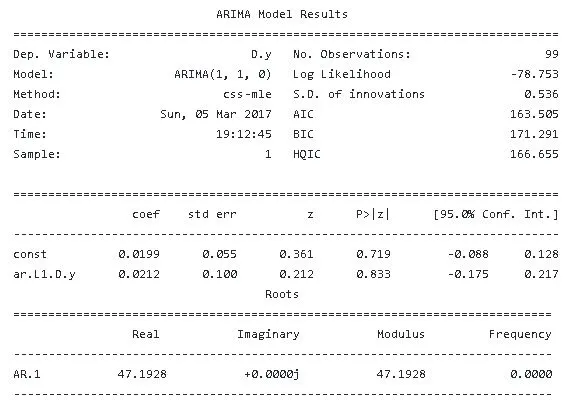

ARIMA(1,0,1)是我当前数据的最佳拟合,如何使用它来预测未来的数据点?

run_arima_model没有返回任何内容,并且缩进错误。可能是在原始发布后进行了更改。 - yoonghm