当我尝试使用AR(3)模型预测未来数据时,我的预测结果非常糟糕。我不太确定自己哪里出了问题,或者为什么预测结果会开始下降。非常感谢任何帮助或指导。非常感谢。

以下是我的示例:

import pandas as pd

df2 = pd.DataFrame({

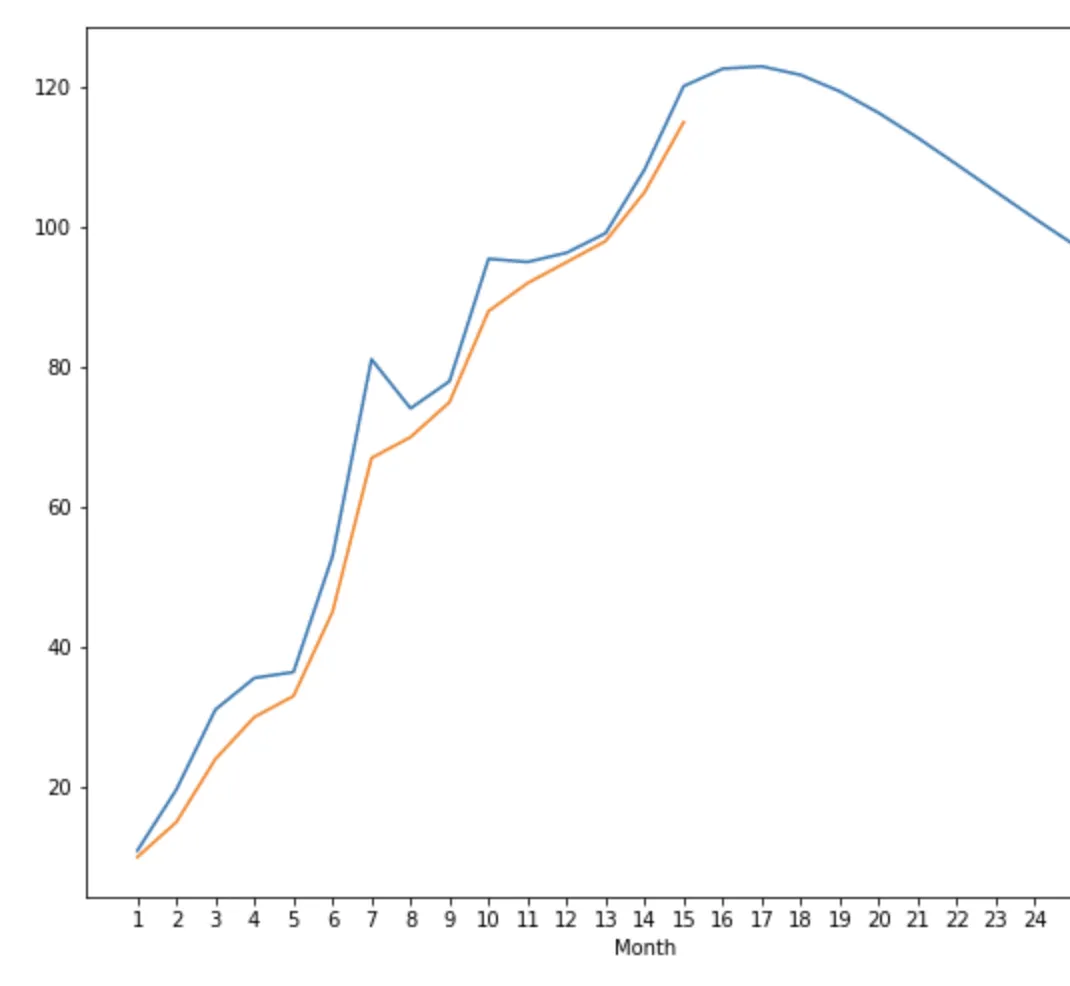

"Month" : [1,2,3,4,5,6,7,8,9,10,11,12,13,14,15],

"Sales Count": [10,15,24,30,33,45,67,70,75,88,92,95,98,105,115]

})

df2.index = df2.Month

df2 = df2.drop('Month',axis=1)

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(df2['Sales Count'],order=(3,0,0))

model = model.fit()

pred = model.predict(1,27)

这些是我的预测值:

- 1: 10.924977

- 2:19.647766

- 3:31.068473

- 4:35.592394

- 5:36.422376

- 6:52.956438

- 7:81.115237

- 8:74.101817

- 9:77.985398

- 10:95.468273

- 11:95.013056

- 12:96.333352

- 13:99.131086

- 14:108.245458

- 15:120.136458

- 16:122.627635

- 17:122.961509

- 18:121.735104

- 19:119.397032

- 20:116.308360

- 21:112.751786

- 22:108.946149

- 23:105.057805

- 24:101.210451

- 25:97.493384

- 26:93.968447

- 27:90.675809