我正在尝试使用R进行时间序列分析。我有一个类似于这样的时间序列数据集:

Month Year Value

December 2013 5300

January 2014 289329.8

February 2014 596518

March 2014 328457

April 2014 459600

May 2014 391356

June 2014 406288

July 2014 644339

August 2014 251238

September 2014 386466.5

October 2014 459792

November 2014 641724

December 2014 399831

January 2015 210759

February 2015 121690

March 2015 280070

April 2015 41336

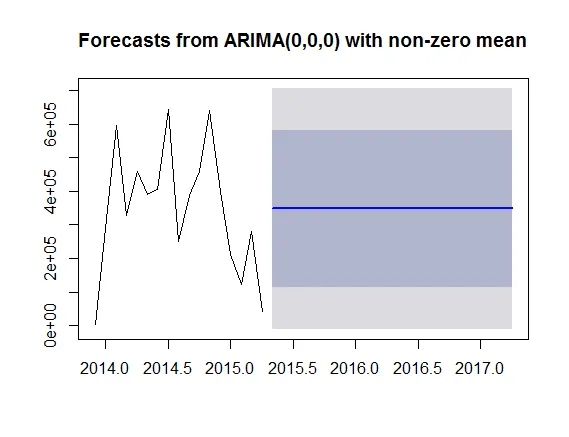

通过搜索,我发现可以使用auto.arima函数来预测结果。 我成功编写了R代码,使用auto.arima函数进行预测。

data <- c(5300,289329.8,596518,328457,459600,391356,406288,644339,251238,386466.5,459792,641724,399831,210759,121690,280070,41336)

data.ts <- ts(data, start=c(2013, 12), end=c(2015, 4), frequency=12)

plot(data.ts)

fit <- auto.arima(data.ts)

forec <- forecast(fit)

plot(forec)

问题是我的预测结果始终保持不变。

请问有人能告诉我出了什么问题吗?或者帮我纠正一下我的预测结果。谢谢

xreg的值将是什么? - user3710546