以下内容并不能回答所有问题,但它可以帮助你使用python、pandas和statsmodels进行回归分析。

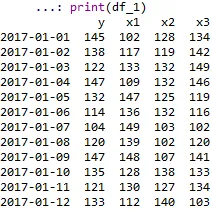

给定一个像这样的数据框...

import pandas as pd

import numpy as np

import itertools

np.random.seed(123)

rows = 12

listVars= ['y','x1', 'x2', 'x3']

rng = pd.date_range('1/1/2017', periods=rows, freq='D')

df_1 = pd.DataFrame(np.random.randint(100,150,size=(rows, len(listVars))), columns=listVars)

df_1 = df_1.set_index(rng)

print(df_1)

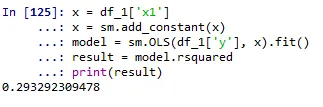

...你可以使用statsmodels库并修改以下代码片段中的result = model.rsquared部分,来获得任何回归结果:

x = df_1['x1']

x = sm.add_constant(x)

model = sm.OLS(df_1['y'], x).fit()

result = model.rsquared

print(result)

现在你已经有了R平方。使用

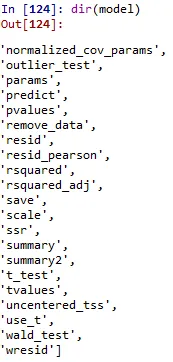

model.pvalues获取p值。并使用

dir(model)更仔细地查看其他模型结果(输出中有比下面看到的更多内容):

现在,这应该可以帮助您获得所需的结果。

要获取所有变量/列的所需结果,问题和答案here应该能够帮助您迈出很大的一步。

编辑:您可以使用model.summary()更仔细地查看一些常见的回归结果。与dir(model)一起使用,您可以看到并非所有回归结果都可以像使用model.pvalues那样轻松获得p值。例如,要获取Durbin-Watson值,您将需要使用durbinwatson = sm.stats.stattools.durbin_watson(model.fittedvalues, axis=0)。

此帖子提供了有关此问题的更多信息。