我正在尝试使用Franzese&Hays(2007)关于使用横截面时间序列数据的空间计量模型的论文中的数据,在R中估计一些空间模型。 我专注于他们在表4中给出的结果(见下文)。使用

基本上我的问题是如何在R中使用横截面时间序列数据正确估计SAR模型? R代码 复制数据 邻接矩阵

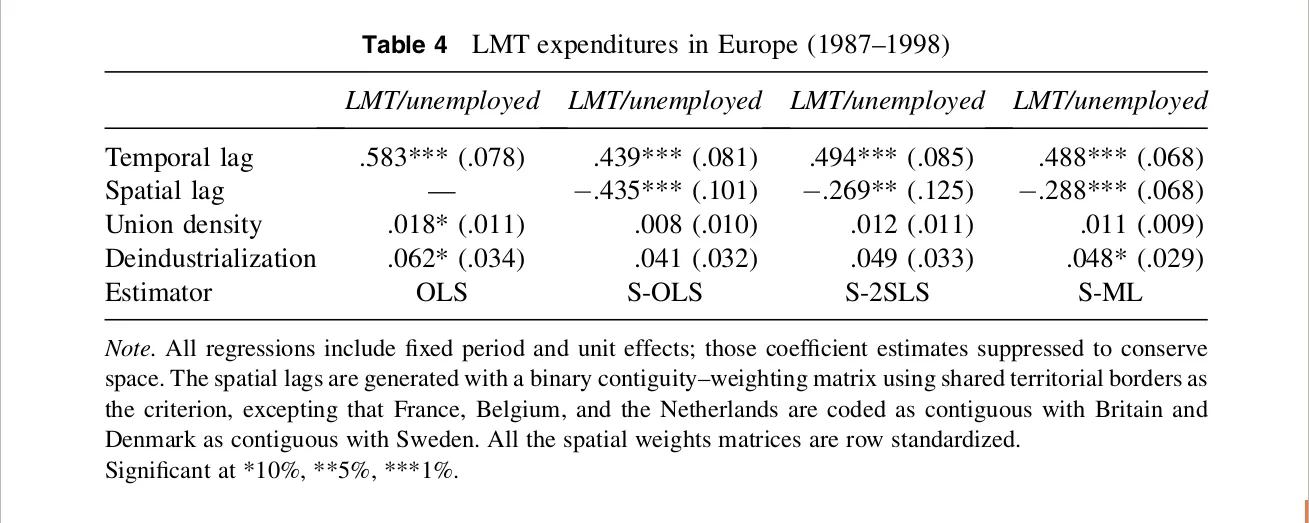

lm,我能够复制他们对OLS,S-OLS和S-2SLS模型的结果。 但是,在尝试估计S-ML(空间最大似然)模型时,我遇到了麻烦。

require(MASS)

m4<-glm(lnlmtue~lnlmtue_1+SpatLag+DENSITY+DEIND+lngdp_pc+UR+TRADE+FDI+LLVOTE+LEFTC+TCDEMC+GOVCON+OLDAGE+factor(cc)+factor(year),family=gaussian,data=fh)

summary(m4)

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 7.199091355 3.924227850 1.835 0.068684 .

lnlmtue_1 0.435487985 0.080844033 5.387 0.000000293 ***

SpatLag -0.437680018 0.101078950 -4.330 0.000028105 ***

DENSITY 0.007633016 0.010268468 0.743 0.458510

DEIND 0.040270153 0.032304496 1.247 0.214618

我尝试使用splm包,但这导致了更大的一致性(如下所示的输出)。此外,我无法在模型中包含固定效应。

require(splm)

m4a<-spml(lnlmtue~lnlmtue_1+DENSITY+DEIND+lngdp_pc+UR+TRADE+FDI+LLVOTE+LEFTC+ TCDEMC+GOVCON+OLDAGE,data=fh,index=c("cc","year"),listw=mat2listw(wmat),

model="pooling",spatial.error="none",lag=T)

summary(m4a)

Coefficients:

Estimate Std. Error t-value Pr(>|t|)

(Intercept) 1.79439070 0.78042284 2.2993 0.02149 *

lnlmtue_1 0.75795987 0.04828145 15.6988 < 2e-16 ***

DENSITY -0.00026038 0.00203002 -0.1283 0.89794

DEIND -0.00489516 0.01414457 -0.3461 0.72928

基本上我的问题是如何在R中使用横截面时间序列数据正确估计SAR模型? R代码 复制数据 邻接矩阵

spdep软件包(更一般地,请参见空间任务视图) - Ben Bolkerspdep不处理时间序列交叉数据。 - horseoftheyear