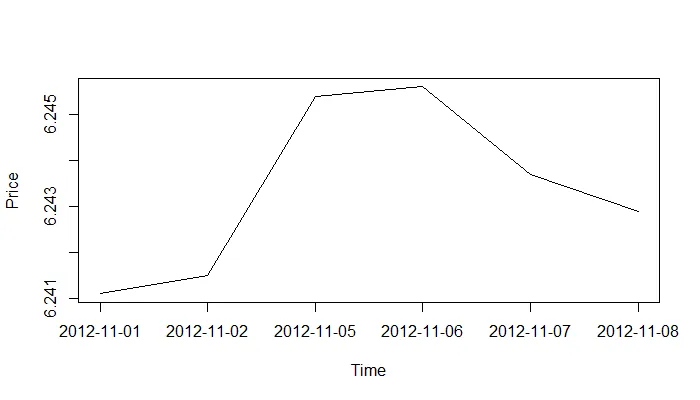

我有一个名为“rates”的数据集,其内容如下:

Date Price

1 2012-11-01 6.2411

2 2012-11-02 6.2415

3 2012-11-05 6.2454

4 2012-11-06 6.2456

5 2012-11-07 6.2437

6 2012-11-08 6.2429

> class(rate)

[1] "data.frame"

使用 R 代码将此数据集转换为时间序列数据:

rate<-ts(data = rate, start =1, freq=1)

> class(rate)

[1] "mts" "ts" "matrix"

> head(rate)

Date Price

[1,] 15645 6.2411

[2,] 15646 6.2415

[3,] 15649 6.2454

[4,] 15650 6.2456

[5,] 15651 6.2437

[6,] 15652 6.2429

如您所见,日期被转换为数字。因此,我使用as.date()函数:

rate[,1] <- as.Date(rate[,1],origin = "1899-12-30")

> head(rate)

Date Price

[1,] -719162 6.2411

[2,] -718797 6.2415

[3,] -718432 6.2454

[4,] -718067 6.2456

[5,] -717701 6.2437

[6,] -717336 6.2429

有人可以帮我解决这个问题吗?谢谢。

xts包,即library(xts); xts(Date = rate[,1], order.by = as.Date(rate[,1]))。 - akrundput()共享您的数据。 - Hack-R