我正在尝试在pandas中快速创建模拟随机游走序列。

import pandas as pd

import numpy as np

dates = pd.date_range('2012-01-01', '2013-02-22')

y2 = np.random.randn(len(dates))/365

Y2 = pd.Series(y2, index=dates)

start_price = 100

我希望建立另一个日期系列,从开始日期的起始价格开始,并按照随机增长率增长。 伪代码:

P0 = 100

P1 = 100 * exp(Y2)

P2 = P1 * exp(Y2)

在Excel中很容易实现,但我想不到在Pandas中不用迭代DataFrame/Series的方法来完成它,并且在尝试时遇到了困难。

已经尝试过以下方法:

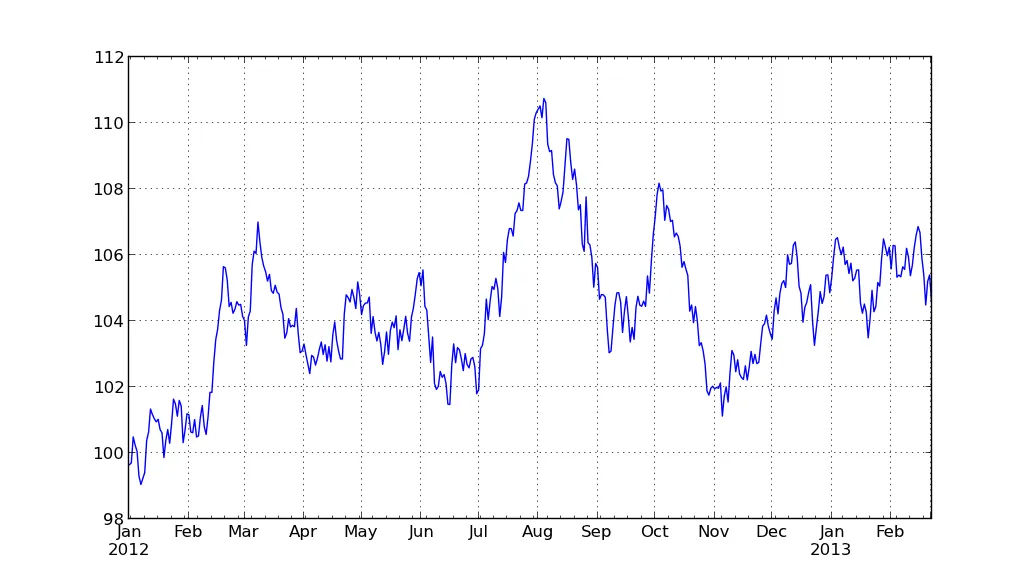

p = Y2.apply(np.exp)-1

y = p.cumsum(p)

y.plot()

这应该给出自开始以来的累计复合收益率。