我希望学生们在作业中解决二次规划问题时不需要安装额外的软件,如cvxopt等。是否有仅依赖于NumPy/SciPy的Python实现可用?

5个回答

52

我对二次规划不是很熟悉,但我认为你可以使用scipy.optimize的约束最小化算法来解决这类问题。以下是一个示例:

import numpy as np

from scipy import optimize

from matplotlib import pyplot as plt

from mpl_toolkits.mplot3d.axes3d import Axes3D

# minimize

# F = x[1]^2 + 4x[2]^2 -32x[2] + 64

# subject to:

# x[1] + x[2] <= 7

# -x[1] + 2x[2] <= 4

# x[1] >= 0

# x[2] >= 0

# x[2] <= 4

# in matrix notation:

# F = (1/2)*x.T*H*x + c*x + c0

# subject to:

# Ax <= b

# where:

# H = [[2, 0],

# [0, 8]]

# c = [0, -32]

# c0 = 64

# A = [[ 1, 1],

# [-1, 2],

# [-1, 0],

# [0, -1],

# [0, 1]]

# b = [7,4,0,0,4]

H = np.array([[2., 0.],

[0., 8.]])

c = np.array([0, -32])

c0 = 64

A = np.array([[ 1., 1.],

[-1., 2.],

[-1., 0.],

[0., -1.],

[0., 1.]])

b = np.array([7., 4., 0., 0., 4.])

x0 = np.random.randn(2)

def loss(x, sign=1.):

return sign * (0.5 * np.dot(x.T, np.dot(H, x))+ np.dot(c, x) + c0)

def jac(x, sign=1.):

return sign * (np.dot(x.T, H) + c)

cons = {'type':'ineq',

'fun':lambda x: b - np.dot(A,x),

'jac':lambda x: -A}

opt = {'disp':False}

def solve():

res_cons = optimize.minimize(loss, x0, jac=jac,constraints=cons,

method='SLSQP', options=opt)

res_uncons = optimize.minimize(loss, x0, jac=jac, method='SLSQP',

options=opt)

print '\nConstrained:'

print res_cons

print '\nUnconstrained:'

print res_uncons

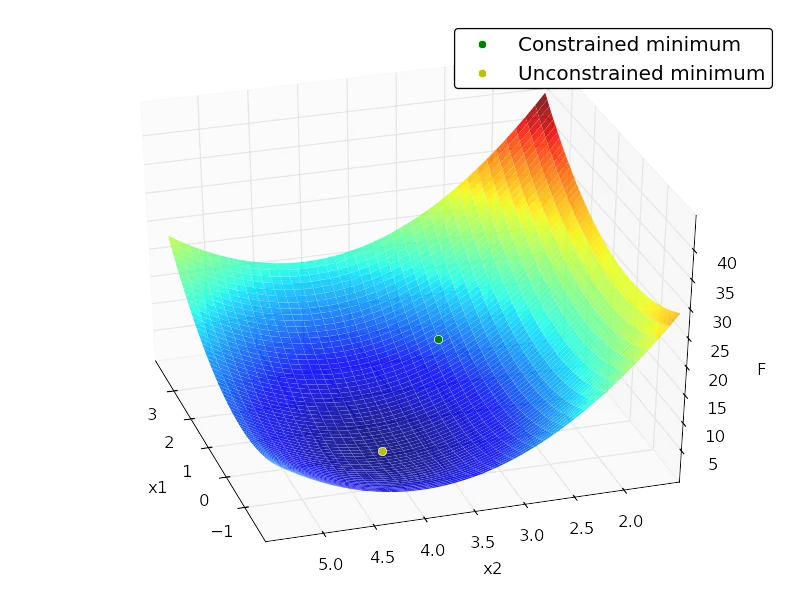

x1, x2 = res_cons['x']

f = res_cons['fun']

x1_unc, x2_unc = res_uncons['x']

f_unc = res_uncons['fun']

# plotting

xgrid = np.mgrid[-2:4:0.1, 1.5:5.5:0.1]

xvec = xgrid.reshape(2, -1).T

F = np.vstack([loss(xi) for xi in xvec]).reshape(xgrid.shape[1:])

ax = plt.axes(projection='3d')

ax.hold(True)

ax.plot_surface(xgrid[0], xgrid[1], F, rstride=1, cstride=1,

cmap=plt.cm.jet, shade=True, alpha=0.9, linewidth=0)

ax.plot3D([x1], [x2], [f], 'og', mec='w', label='Constrained minimum')

ax.plot3D([x1_unc], [x2_unc], [f_unc], 'oy', mec='w',

label='Unconstrained minimum')

ax.legend(fancybox=True, numpoints=1)

ax.set_xlabel('x1')

ax.set_ylabel('x2')

ax.set_zlabel('F')

输出:

Constrained:

status: 0

success: True

njev: 4

nfev: 4

fun: 7.9999999999997584

x: array([ 2., 3.])

message: 'Optimization terminated successfully.'

jac: array([ 4., -8., 0.])

nit: 4

Unconstrained:

status: 0

success: True

njev: 3

nfev: 5

fun: 0.0

x: array([ -2.66453526e-15, 4.00000000e+00])

message: 'Optimization terminated successfully.'

jac: array([ -5.32907052e-15, -3.55271368e-15, 0.00000000e+00])

nit: 3

- ali_m

6

1我怀疑这并不是非常高效的。我认为实现 LOQO: An Interior Point Code for Quadratic Programming (http://citeseer.ist.psu.edu/viewdoc/summary?doi=10.1.1.39.2191) 会更快。 - flxb

10你需要让学生解决多难的问题?SLSQP可以在约1.33毫秒内解决我的(诚然相当简单的)示例。它还可以处理任何界限、不等式和等式约束的组合。如果你想使用针对QP进行优化的特定求解器,那么你可能需要(A)让你的学生安装额外的依赖项,或者(B)自己编写代码。 - ali_m

谢谢您的跟进。学生们应该使用它来解决支持向量机问题,以将其与他们应该实现的更有效算法进行比较。这是一个约100个变量的凸问题。我可能会实现LOQO,只是想我不可能是第一个这样做的人。 - flxb

2值得将'jac':(lambda x:-A)添加到约束定义中,以使求解器更加健壮。 - quant_dev

我试图从头开始实现一些基本的机器学习算法。SVM在待办列表上,但我没有信心去完成它。在阅读了你的答案之后,我设法编写了自己的SVM(https://github.com/Sacry/mla_sani/blob/master/mla_sani/supervised/svm.py),并且它的表现非常好。非常感谢你的回答,非常感谢。 - Sacry

1一些有用的Python文档:

scipy.optimize教程/文档(https://docs.scipy.org/doc/scipy/reference/tutorial/optimize.html,https://docs.scipy.org/doc/scipy/reference/optimize.html),scipy-lectures(https://www.scipy-lectures.org/advanced/mathematical_optimization/#practical-guide-to-optimization-with-scipy)。 - ximiki11

可能有点晚了,但我发现 CVXOPT - http://cvxopt.org/ - 是常用的免费Python库,用于二次规划。然而,安装并不容易,因为它需要安装其他依赖项。

- IssamLaradji

4

2好的,正如你所描述的那样,安装并不容易 :-)

点赞作为我的感谢,但我想我会先尝试其他选项。 - Jim Raynor

2@JimRaynor 在 OS X 上,我直接用

pip install cvxopt 安装 cvxopt 没有任何问题。 pip 会搞定一切。而且,我已经在几台机器上安装了 cvxopt 。当然,你需要安装编译器,但这也很简单,如果您正在使用 scipy ,则很可能已经安装好了。如果有帮助的话,我使用 Anaconda 作为 Python 分发工具(完全免费),安装 Anaconda 也很简单。无需管理员权限,也没有任何需要配置的内容。只需下载、安装即可使用。 - Amelio Vazquez-Reina3这个库是我转用Anaconda的原因之一,因为它很容易管理依赖关系。我无法使用pip安装它。如果你已经安装了Anaconda,则可以使用“conda install -c https://conda.anaconda.org/omnia cvxopt”来安装它,然后就完成了。我使用的是Windows 10和Python 2.7。 - blue_chip

3请注意,问题明确要求不需要安装“cvxopt”的解决方案。 - divenex

5

我发现了一个好的解决方案并想要分享出来。在NICTA的ELEFANT机器学习工具包中有一个LOQO的Python实现(http://elefant.forge.nicta.com.au,本文发布时依然存在)。请查看 optimization.intpointsolver。这个代码是由Alex Smola编写的,我曾经成功地使用过相同代码的C版本。

- Tom Vacek

2

2我不相信这个项目还在活跃。下载链接已经失效,但是这个链接可以使用:https://elefant.forge.nicta.com.au/download/release/0.4/index.html。此外,该项目有一个C++分支,位于http://users.cecs.anu.edu.au/~chteo/BMRM.html,但我认为它也不再活跃。 - Tom Vacek

这个答案中的链接已经失效,而且建议使用的软件不是纯Python(+Numpy/Scipy)。 - divenex

5

这个qpsolvers包似乎也符合要求。它只依赖于NumPy,可以通过pip install qpsolvers安装。然后,你可以这样做:

from numpy import array, dot

from qpsolvers import solve_qp

M = array([[1., 2., 0.], [-8., 3., 2.], [0., 1., 1.]])

P = dot(M.T, M) # quick way to build a symmetric matrix

q = dot(array([3., 2., 3.]), M).reshape((3,))

G = array([[1., 2., 1.], [2., 0., 1.], [-1., 2., -1.]])

h = array([3., 2., -2.]).reshape((3,))

# min. 1/2 x^T P x + q^T x with G x <= h

print "QP solution:", solve_qp(P, q, G, h)

您还可以尝试不同的QP求解器(例如Curious提到的CVXOPT),通过更改

solver关键字参数,例如solver='cvxopt'或solver='osqp'。- Tastalian

1

qpsolvers只是其他二次规划包(如cvxopt)的包装器,它需要编译器进行安装,并且不符合所需的纯Python(+Numpy/Scipy)要求。 - divenex2

提供了一个纯Python实现的非线性/非凸优化算法,具有高级约束功能,通常只在QP求解器中找到。实际上,提供的约束比大多数QP求解器更加健壮。但是,如果您正在寻找优化算法速度,则以下内容不适用于您。并不慢,但它是纯Python,而不是Python绑定到C。如果您正在寻找非线性求解器中的灵活性和QP约束功能,则可能会感兴趣。

需要注意的是,

"""

Maximize: f = 2*x[0]*x[1] + 2*x[0] - x[0]**2 - 2*x[1]**2

Subject to: -2*x[0] + 2*x[1] <= -2

2*x[0] - 4*x[1] <= 0

x[0]**3 -x[1] == 0

where: 0 <= x[0] <= inf

1 <= x[1] <= inf

"""

import numpy as np

import mystic.symbolic as ms

import mystic.solvers as my

import mystic.math as mm

# generate constraints and penalty for a nonlinear system of equations

ieqn = '''

-2*x0 + 2*x1 <= -2

2*x0 - 4*x1 <= 0'''

eqn = '''

x0**3 - x1 == 0'''

cons = ms.generate_constraint(ms.generate_solvers(ms.simplify(eqn,target='x1')))

pens = ms.generate_penalty(ms.generate_conditions(ieqn), k=1e3)

bounds = [(0., None), (1., None)]

# get the objective

def objective(x, sign=1):

x = np.asarray(x)

return sign * (2*x[0]*x[1] + 2*x[0] - x[0]**2 - 2*x[1]**2)

# solve

x0 = np.random.rand(2)

sol = my.fmin_powell(objective, x0, constraint=cons, penalty=pens, disp=True,

bounds=bounds, gtol=3, ftol=1e-6, full_output=True,

args=(-1,))

print 'x* = %s; f(x*) = %s' % (sol[0], -sol[1])

需要注意的是,

mystic 可以对任何给定的优化器普遍应用LP、QP和高阶等式和不等式约束,而不仅仅是一个特殊的QP求解器。其次,mystic 能够处理符号数学,因此定义/输入约束的便利性比使用函数的矩阵和导数要好一些。mystic 依赖于 numpy,如果已安装,则将使用 scipy(但是,scipy 不是必需的)。mystic 利用 sympy 来处理符号约束,但这在一般情况下并不是必需的优化工具。Optimization terminated successfully.

Current function value: -2.000000

Iterations: 3

Function evaluations: 103

x* = [ 2. 1.]; f(x*) = 2.0

获取 mystic:在这里https://github.com/uqfoundation

- Mike McKerns

6

建议的解决方案不使用二次规划求解器,而是使用非线性求解器。如果通用的非线性求解器足够好,那么更好的答案是由@ali_m提供的,它只依赖于Numpy/Scipy。 - divenex

@divenex:OP并没有要求QP求解器,他们只是要求一些能够解决仅依赖于

numpy/scipy的QP问题的东西...而且,mystic中的求解器基本上只有一个numpy依赖项(请注意没有scipy依赖项!)。从投票数可以看出,@ali_m有一个更直接的解决方案(即使用scipy)——我知道这一点。我的观点是,mystic可以解决QP问题以及非线性问题...所以,值得一提。 - Mike McKerns我的评论旨在为像我一样来到这个页面寻找QP 求解器的其他用户节省时间,正如问题标题所述。

mystic 不包括这样的 QP 求解器。实际上,您的通用优化器 mystic.fmin_powell 是您的软件包中包含的 Scipy 代码的副本。我建议直接调用 Scipy。 - divenex@divenex:你错了。虽然

fmin_powell代码确实是从scipy.optimize派生出来的,但它已经被修改为接受任意硬性和软性约束(因此,如果需要,它可以在有效地使其成为QP、LP或MIP求解器的空间中执行)。如果创建硬性QP约束,则将约束应用于的任何神秘求解器都只会在QP空间中寻找解决方案。这就是我发帖的全部意图,也是mystic的主要特点之一。如果您对mystic的工作原理有疑问,请随时直接与我联系。 - Mike McKerns你修改的Powell算法也能优化约束二次或线性函数,并不意味着它“有效地”成为了一个二次规划(QP)求解器。QP求解器的优点在于它利用函数的二次形式,从而实现更快速和更稳健的收敛。缺点是真正的QP求解器,与Powell算法不同,不能解决其他类型的函数,如一般非线性函数。以下是真正的Python QP求解器链接,但没有一个“仅依赖于NumPy/SciPy”,如所请求的https://scaron.info/blog/quadratic-programming-in-python.html - divenex

谢谢提供链接。你可以看一下

mystic中约束条件的工作方式,它们本质上是坐标变换,这可能会对你有所帮助。 - Mike McKerns网页内容由stack overflow 提供, 点击上面的可以查看英文原文,

原文链接

原文链接

numpy/scipy而且不需要额外软件(如 cvxopt)的 Python 实现 QP 求解器的问题,有一个答案推荐使用cvxopt,而另一个答案(即被采纳的答案)推荐的实际上是绑定到另一种语言的未维护的 Python 库(即非 Python 实现)。 - Mike McKerns