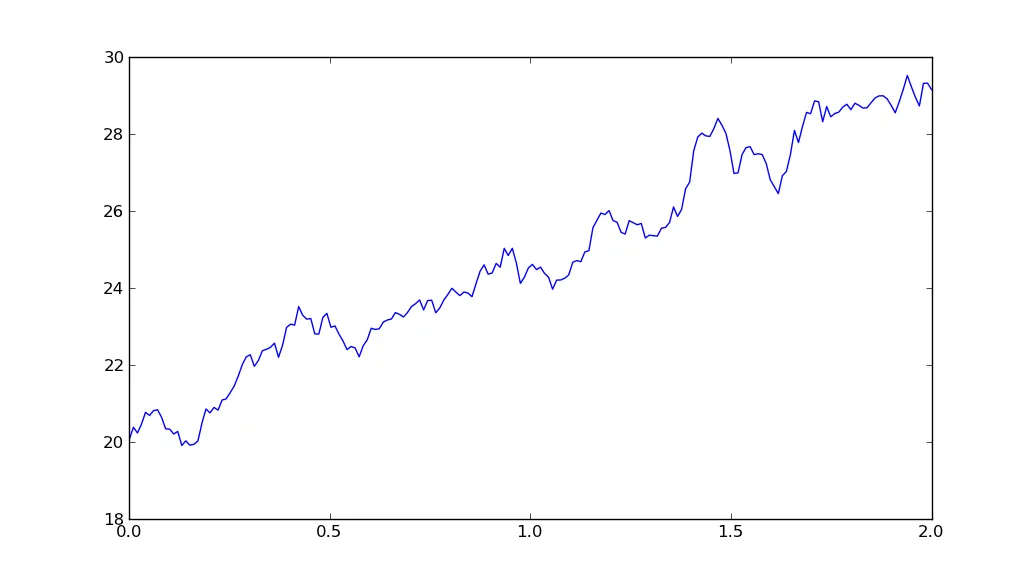

我对Python还比较陌生,但是为了一篇大学论文,我需要应用一些模型,并且最好使用Python。我花了几天时间研究了我附加的代码,但是我无法得出正确的结果,这段代码并没有生成一个看起来像带漂移的标准布朗运动的随机过程。我的参数如mu和sigma(期望回报或漂移和波动率)在噪声过程中只会改变斜率,而不会对其它方面产生影响。这就是我的问题,所有东西看起来都像是噪声。希望我的问题已经足够具体明确,以下是我的代码:

import math

from matplotlib.pyplot import *

from numpy import *

from numpy.random import standard_normal

'''

geometric brownian motion with drift!

Spezifikationen:

mu=drift factor [Annahme von Risikoneutralitaet]

sigma: volatility in %

T: time span

dt: lenght of steps

S0: Stock Price in t=0

W: Brownian Motion with Drift N[0,1]

'''

T=1

mu=0.025

sigma=0.1

S0=20

dt=0.01

Steps=round(T/dt)

t=(arange(0, Steps))

x=arange(0, Steps)

W=(standard_normal(size=Steps)+mu*t)### standard brownian motion###

X=(mu-0.5*sigma**2)*dt+(sigma*sqrt(dt)*W) ###geometric brownian motion####

y=S0*math.e**(X)

plot(t,y)

show()