我的组员和我正在做一个涉及在Fama-French 3因子模型上运行回归的作业。我使用了Python的Statsmodels模块,他们使用的是Stata,我们共享同一组数据。对于普通最小二乘回归,我们得到了相同的答案。但是由于某种原因,鲁棒回归的结果并不一致。

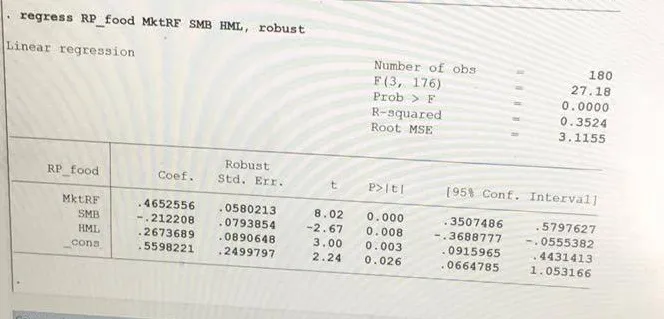

以下是Stata的结果: 以下是Statsmodels的结果:

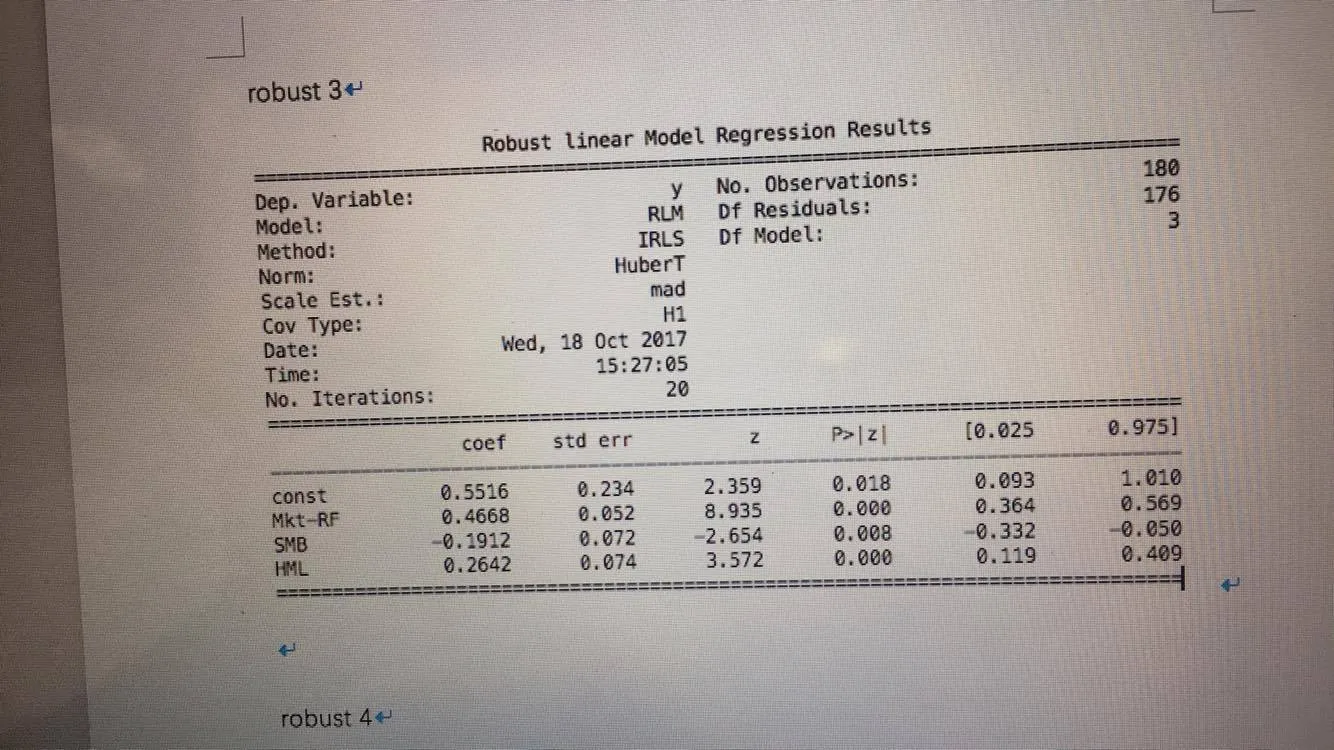

以下是Statsmodels的结果:

想知道这个问题的原因是什么?有什么解决办法吗?我还尝试了Statsmodels中的不同方法(如HuberT、RamsayE等),但它们都没有与Stata的结果相同。感谢任何帮助。

想知道这个问题的原因是什么?有什么解决办法吗?我还尝试了Statsmodels中的不同方法(如HuberT、RamsayE等),但它们都没有与Stata的结果相同。感谢任何帮助。

以下是Stata的结果:

以下是Statsmodels的结果:

想知道这个问题的原因是什么?有什么解决办法吗?我还尝试了Statsmodels中的不同方法(如HuberT、RamsayE等),但它们都没有与Stata的结果相同。感谢任何帮助。

regress,robust只在特定意义上是健壮的:标准误差是Huber-White-sandwich标准误差(还有其他名称)。 否则,系数与OLS产生的完全相同,因为省略robust选项将向您显示。 我没有使用Statsmodels的经验,但它甚至没有尝试做同样的事情。 你不是第一个被“健壮”一词缺乏一致性所困惑的人;同时,Stata文档详细介绍了它正在做什么。 - Nick Cox