我有一个名为rData的时间序列数据框。该数据分为四个季度,可使用四年的数据。我对数据进行了分析,并将ARIMA模型拟合到系列中,现在我可以计算出接下来几个时期的预测值。但是我希望在我的数据框中创建一个新列,显示与可用时间戳相对应的预测值。然后我想在R中将这两个图表绘制在一起。是否有一种方法可以在R中计算出这些预测值,而无需在可用时间戳之前逐个分析所有数据?另外需要多少周期的数据才能进行预测?

Date <- seq(as.Date("2000-01-01"), as.Date("2003-12-31"), by = "quarter")

Sales <- c(2.8,2.1,4,4.5,3.8,3.2,4.8,5.4,4,3.6,5.5,5.8,4.3,3.9,6,6.4)

rData <- data.frame(Date, Sales)

tsData <- ts(data = rData$Sales, start = c(2000, 1), frequency = 4)

> tsExcelData

Qtr1 Qtr2 Qtr3 Qtr4

2000 2.8 2.1 4.0 4.5

2001 3.8 3.2 4.8 5.4

2002 4.0 3.6 5.5 5.8

2003 4.3 3.9 6.0 6.4

myModel <- auto.arima(tsData)

myForcast <- forecast(myModel, level = 95, h = 8)

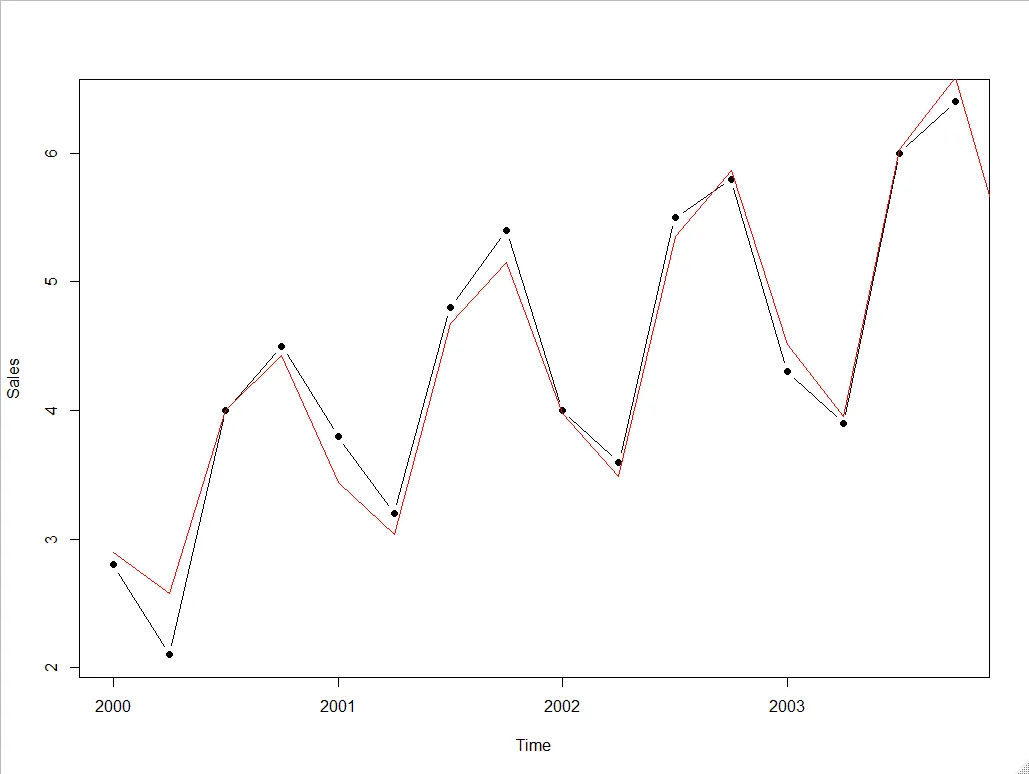

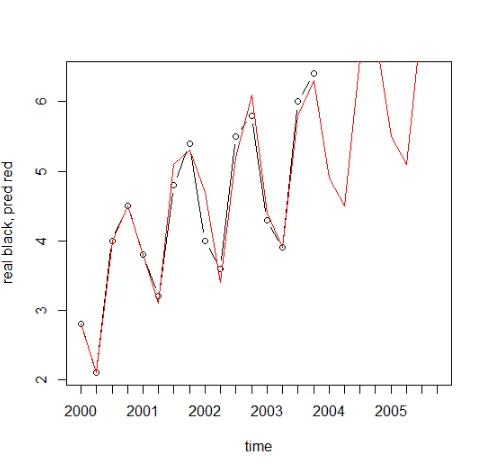

最终结果应该是一个有额外列的数据框和一个包含两个图的图表,一个是实际数据的图,另一个是预测数据的图。就像这样:

实际数据 vs 预测数据: