我正在参加编程比赛,其中我有一些数据,第一列是用户,第二列是电影,第三列是十分制评分系统中的数字。

0 0 9

0 1 8

1 1 4

1 2 6

2 2 7

我需要预测第三列(用户,电影,?):

0 2

1 0

2 0

2 1

此外,我知道答案:

0 2 7.052009

1 0 6.687943

2 0 6.995272

2 1 6.687943

这是一个表格数据:行代表用户0、1和2;列代表电影0、1和2;单元格中的数字表示得分,

0表示未投票: [,1] [,2] [,3]

[1,] 9 8 0

[2,] 0 4 6

[3,] 0 0 7

我使用R语言进行奇异值分解(SVD):

$d

[1] 12.514311 9.197763 2.189331

$u

[,1] [,2] [,3]

[1,] 0.9318434 -0.3240669 0.1632436

[2,] 0.3380257 0.6116879 -0.7152458

[3,] 0.1319333 0.7216776 0.6795403

$v

[,1] [,2] [,3]

[1,] 0.6701600 -0.31709904 0.6710691

[2,] 0.7037423 -0.01584988 -0.7102785

[3,] 0.2358650 0.94825998 0.2125341

转置后的v是:

[,1] [,2] [,3]

[1,] 0.6701600 0.7037423 0.2358650

[2,] -0.31709904 -0.01584988 0.94825998

[3,] 0.6710691 -0.7102785 0.2125341

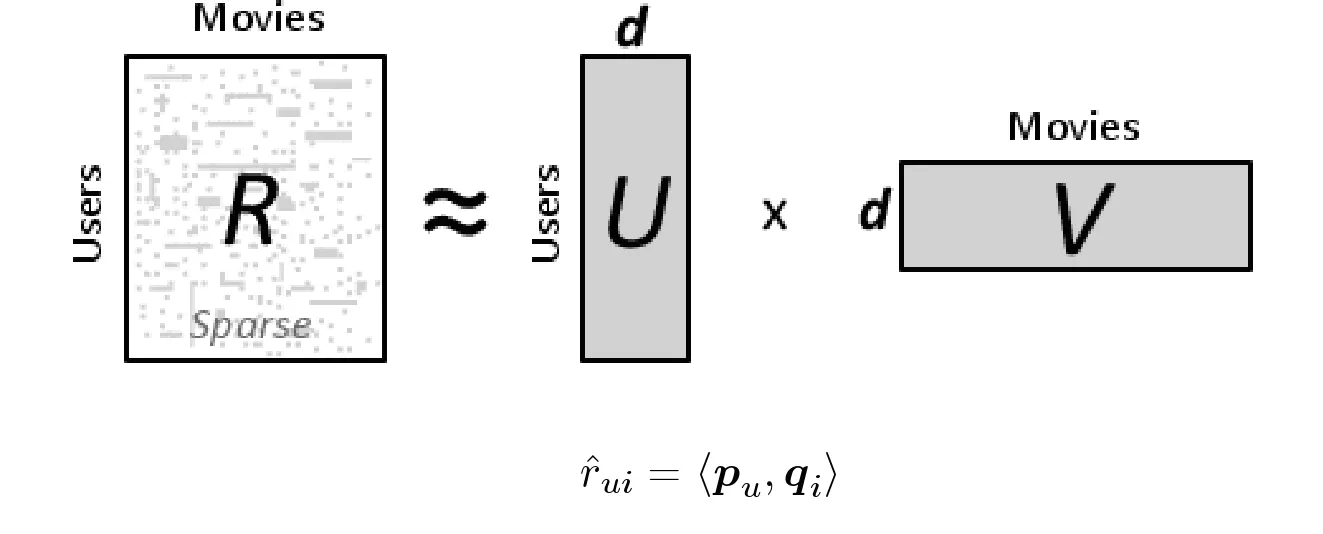

我了解到可以使用以下公式来预测电影评分:

但我不明白如何用这种方式来预测评分:

0 2 7.052009

1 0 6.687943

2 0 6.995272

2 1 6.687943

对于这个数据:

0 2

1 0

2 0

2 1