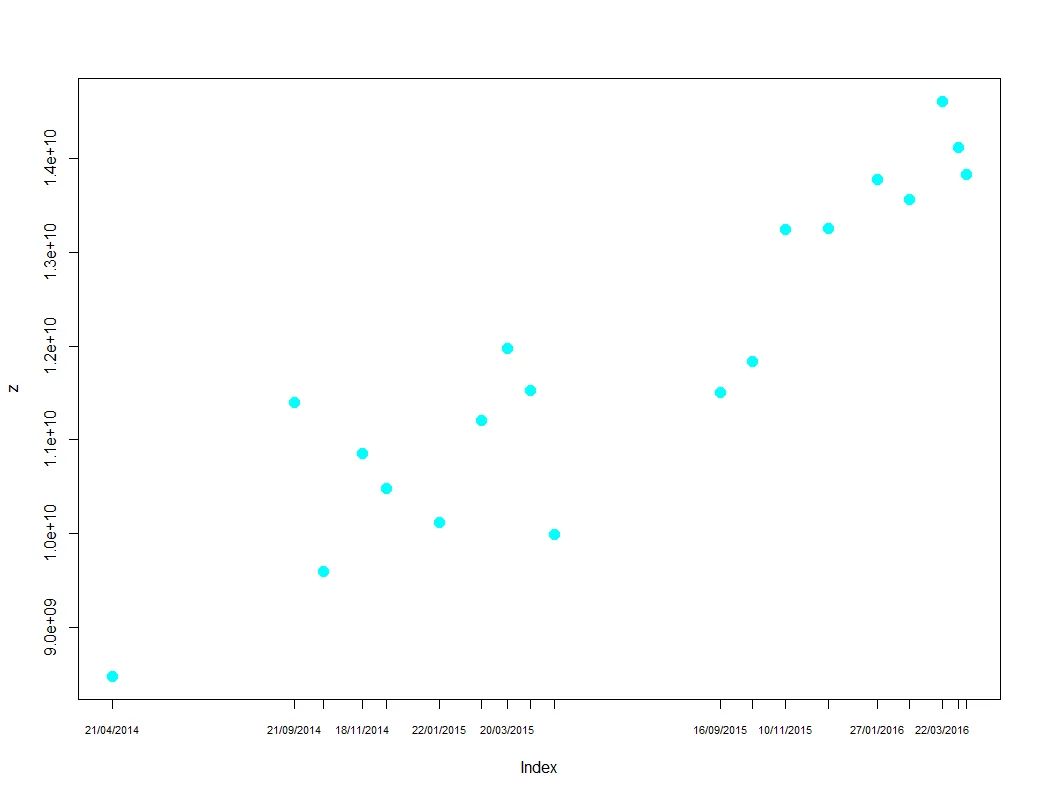

我有以下数据:

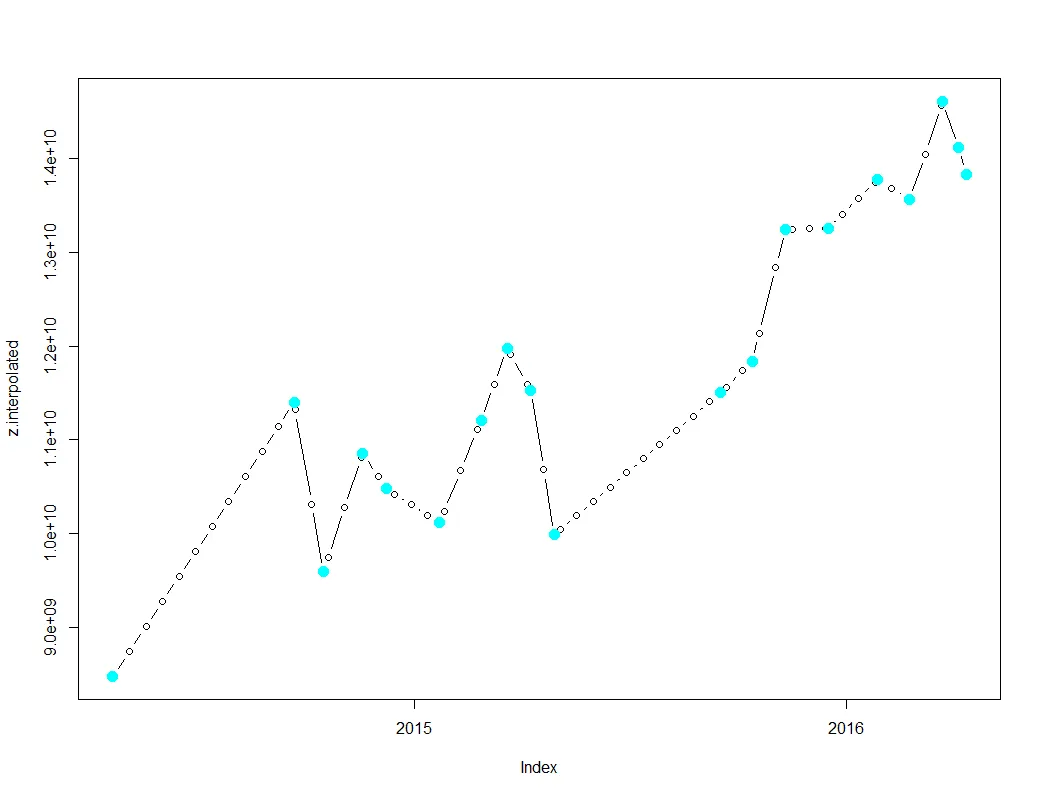

我希望能对数据进行插值,以便将这个不规则间隔的时间序列转化为一个规则的时间序列。时间间隔并不重要,只要是规律的,每月、每周或每两周一次都可以。

我该如何在R或Matlab中实现这一功能?

注意:我知道插值值可能不是非常准确,并且可能会误导信息,但我需要学习如何做到这一点,即使失去一些准确性也没有关系。

Lines = "20/03/2014,9996792524

21/04/2014,8479115468

21/09/2014,11394750532

16/10/2014,9594869828

18/11/2014,10850291677

08/12/2014,10475635302

22/01/2015,10116010939

26/02/2015,11206949341

20/03/2015,11975140317

09/04/2015,11526960332

29/04/2015,9986194500

16/09/2015,11501088256

13/10/2015,11833183163

10/11/2015,13246940910

16/12/2015,13255698568

27/01/2016,13775653990

23/02/2016,13567323648

22/03/2016,14607415705

11/04/2016,13835444224

04/04/2016,14118970743"

我将此读入R:

z <- read.zoo(text = Lines, sep = ",", header = TRUE, index = 1:1, tz = "", format = "%d/%m/%Y")

我希望能对数据进行插值,以便将这个不规则间隔的时间序列转化为一个规则的时间序列。时间间隔并不重要,只要是规律的,每月、每周或每两周一次都可以。

我该如何在R或Matlab中实现这一功能?

注意:我知道插值值可能不是非常准确,并且可能会误导信息,但我需要学习如何做到这一点,即使失去一些准确性也没有关系。