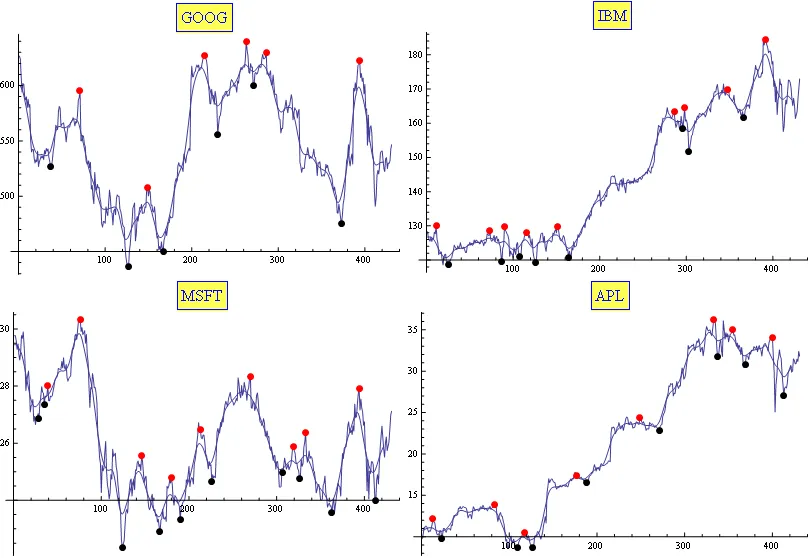

我通常使用移动平均和指数移动平均的组合。这种方法在实践中证明对于我的需求已经足够适用了(至少是我个人的需要)。结果通过仅调整两个参数来获得。这里是一个示例:

编辑

如果有用的话,这是我的Mathematica代码:

f[sym_] := Module[{l},

(*get data*)

l = FinancialData[sym, "Jan. 1, 2010"][[All, 2]];

(*perform averages*)

l1 = ExponentialMovingAverage[MovingAverage[l, 10], .2];

(*calculate ma and min positions in the averaged list*)

l2 = {#[[1]], l1[[#[[1]]]]} & /@

MapIndexed[If[#1[[1]] < #1[[2]] > #1[[3]], #2, Sequence @@ {}] &,

Partition[l1, 3, 1]];

l3 = {#[[1]], l1[[#[[1]]]]} & /@

MapIndexed[If[#1[[1]] > #1[[2]] < #1[[3]], #2, Sequence @@ {}] &,

Partition[l1, 3, 1]];

(*correlate with max and mins positions in the original list*)

maxs = First /@ (Ordering[-l[[#[[1]] ;; #[[2]]]]] + #[[1]] -

1 & /@ ({4 + #[[1]] - 5, 4 + #[[1]] + 5} & /@ l2));

mins = Last /@ (Ordering[-l[[#[[1]] ;; #[[2]]]]] + #[[1]] -

1 & /@ ({4 + #[[1]] - 5, 4 + #[[1]] + 5} & /@ l3));

(*Show the plots*)

Show[{

ListPlot[l, Joined -> True, PlotRange -> All,

PlotLabel ->

Style[Framed[sym], 16, Blue, Background -> Lighter[Yellow]]],

ListLinePlot[ExponentialMovingAverage[MovingAverage[l, 10], .2]],

ListPlot[{#, l[[#]]} & /@ maxs,

PlotStyle -> Directive[PointSize[Large], Red]],

ListPlot[{#, l[[#]]} & /@ mins,

PlotStyle -> Directive[PointSize[Large], Black]]},

ImageSize -> 400]

]