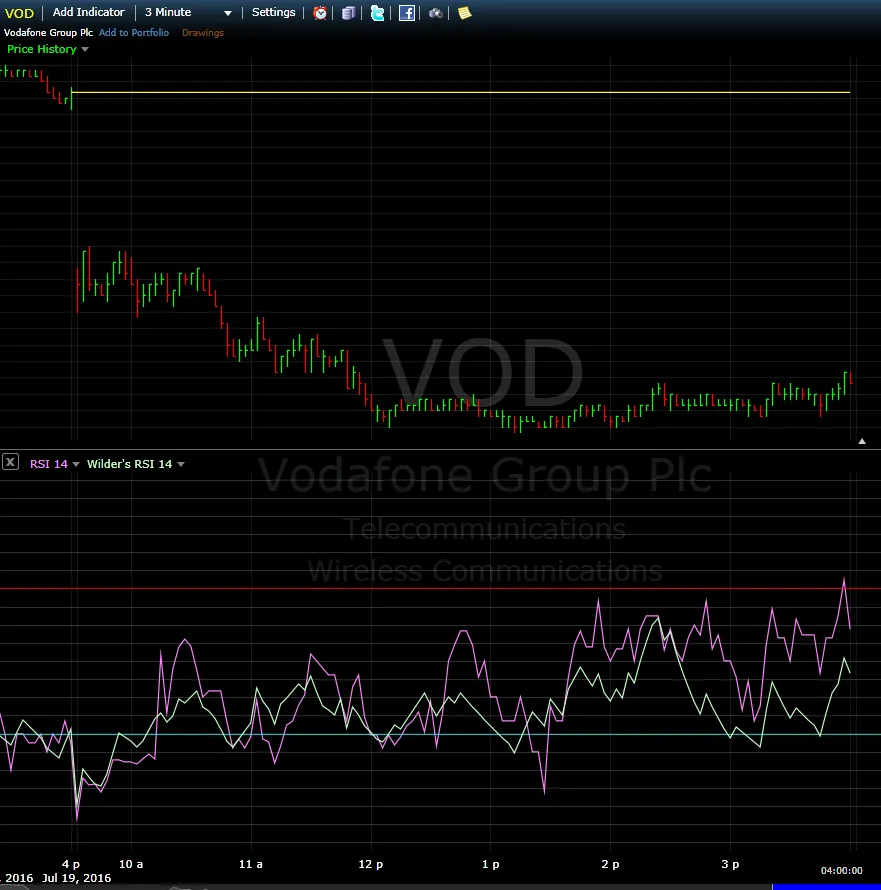

我在获取平滑RSI时遇到了困难。下面的图片来自freestockcharts.com。计算使用以下代码。

public static double CalculateRsi(IEnumerable<double> closePrices)

{

var prices = closePrices as double[] ?? closePrices.ToArray();

double sumGain = 0;

double sumLoss = 0;

for (int i = 1; i < prices.Length; i++)

{

var difference = prices[i] - prices[i - 1];

if (difference >= 0)

{

sumGain += difference;

}

else

{

sumLoss -= difference;

}

}

if (sumGain == 0) return 0;

if (Math.Abs(sumLoss) < Tolerance) return 100;

var relativeStrength = sumGain / sumLoss;

return 100.0 - (100.0 / (1 + relativeStrength));

}

https://stackoverflow.com/questions/...th-index-using-some-programming-language-js-c

这似乎是没有平滑处理的纯RSI。如何计算平滑后的RSI?我尝试将其更改以符合这两个网站的定义,但输出结果不正确。它几乎没有平滑处理。tc2000 -> Indicators -> RSI_and_Wilder_s_RSI (Wilder's smoothing = Previous MA value + (1/n periods * (Close - Previous MA)))

priceactionlab -> wilders-cutlers-and-harris-relative-strength-index (RS = EMA(Gain(n), n)/EMA(Loss(n), n))

能否有人用一些样本数据进行计算?