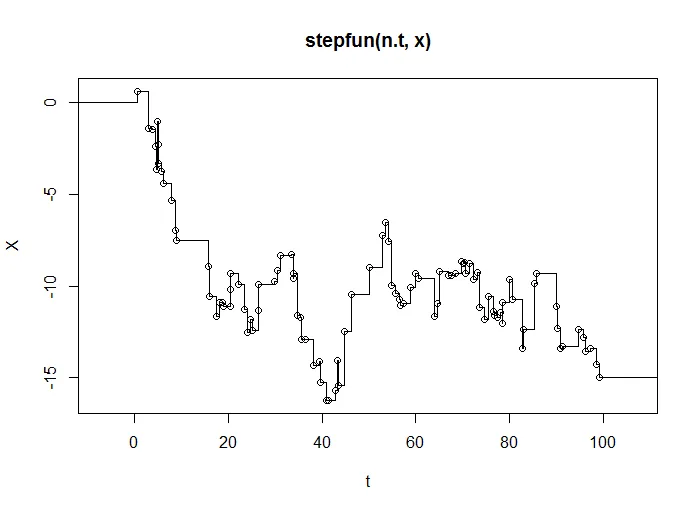

我正在尝试在R中模拟复合泊松过程。该过程由$ \sum_{j=1}^{N_t} Y_j $定义,其中$Y_n$是独立同分布的序列,其值为$N(0,1)$,而$N_t$是参数为$1$的泊松过程。我一直在努力模拟这个过程,但没有成功。我有一个算法来计算这个过程,如下所示:

从0到T模拟cPp:

初始化:$k=0$

当$\sum_{i=1}^k T_i < T$时重复以下步骤

设置$k=k+1$

模拟$T_k \sim exp(\lambda)$(在我的情况下,$\lambda=1$)

模拟$Y_k \sim N(0,1)$(这只是一个特例,我想能够将其更改为任何分布)

轨迹由$X_t = \sum_{j=1}^{N_t} Y_j $给出,其中$N(t) = sup(k : \sum_{i=1}^k T_i \leq t )$

请问有人能帮我在R中模拟这个过程,以便我可以绘制出它的图像吗?我已经尝试过了,但无法完成。

从0到T模拟cPp:

初始化:$k=0$

当$\sum_{i=1}^k T_i < T$时重复以下步骤

设置$k=k+1$

模拟$T_k \sim exp(\lambda)$(在我的情况下,$\lambda=1$)

模拟$Y_k \sim N(0,1)$(这只是一个特例,我想能够将其更改为任何分布)

轨迹由$X_t = \sum_{j=1}^{N_t} Y_j $给出,其中$N(t) = sup(k : \sum_{i=1}^k T_i \leq t )$

请问有人能帮我在R中模拟这个过程,以便我可以绘制出它的图像吗?我已经尝试过了,但无法完成。

rnorm,rexp和while?虽然可能会慢一些,但与其他编程语言没有区别。你尝试过什么? - AdamO