是否有任何 R 包/函数可以实时获取汇率,例如来自 Google Finance?如果已经有相关的内容,我希望避免使用 RCurl 或其他解析器。

具体而言,给定“从”和“到”货币符号的向量,我想知道汇率。类似于:

IdealFunction(c("CAD", "JPY", "USD"), c("USD", "USD", "EUR"))

您可以使用quantmod来获取雅虎报价。(我不确定雅虎外汇报价延迟多久,或者更新频率如何。)

library(quantmod)

from <- c("CAD", "JPY", "USD")

to <- c("USD", "USD", "EUR")

getQuote(paste0(from, to, "=X"))

# Trade Time Last Change % Change Open High Low Volume

#CADUSD=X 2014-11-01 08:23:00 0.8875 N/A N/A N/A N/A N/A N/A

#JPYUSD=X 2014-11-01 08:23:00 0.0089 N/A N/A N/A N/A N/A N/A

#USDEUR=X 2014-11-01 08:23:00 0.7985 N/A N/A N/A N/A N/A N/A

如果您注册一个免费帐户,可以使用市场约定(即 USD/JPY 而不是 JPY/USD)获取实时、毫秒级的时间戳行情。或者选择 TFX。

library(TFX)

pairs <- paste(to, from, sep="/")

QueryTrueFX(ConnectTrueFX(pairs, "validUser", "anytext"))

# Symbol Bid.Price Ask.Price High Low TimeStamp

#1 USD/CAD 1.12651 1.12665 1.12665 1.12651 2014-10-31 20:45:00.559

#2 USD/JPY 112.34600 112.35900 112.35900 112.34600 2014-10-31 20:45:00.134

#3 EUR/USD 1.25234 1.25253 1.25253 1.25234 2014-10-31 20:45:00.598

如果您有一个交互式经纪商账户,您可以使用IBrokers软件包,或者我的twsInstrument软件包(它基本上只是对IBrokers函数的封装)

library(twsInstrument)

getQuote(paste0(to, from), src="IB") # only works when market is open.

qt <- QueryTrueFX(); qt[qt$Symbol %in% paste(to, from, sep="/"),],但你仍然需要知道是否需要将货币对反过来引用,或者有一些逻辑来判断哪个存在。 - GSeeoptions(download.file.method="wget"); getFX("USD/JPY")。 - GSeepriceR 库的 historical_exchange_rates() 函数。# install.packages("priceR")

library(priceR)

cur <- historical_exchange_rates("AUD", to = "USD",

start_date = "2010-01-01", end_date = "2020-06-30")

tail(cur)

date one_AUD_equivalent_to_x_USD

2020-06-25 0.688899

2020-06-26 0.686340

2020-06-27 0.686340

2020-06-28 0.685910

2020-06-29 0.687335

2020-06-30 0.690166

dim(cur)

[1] 3834 2

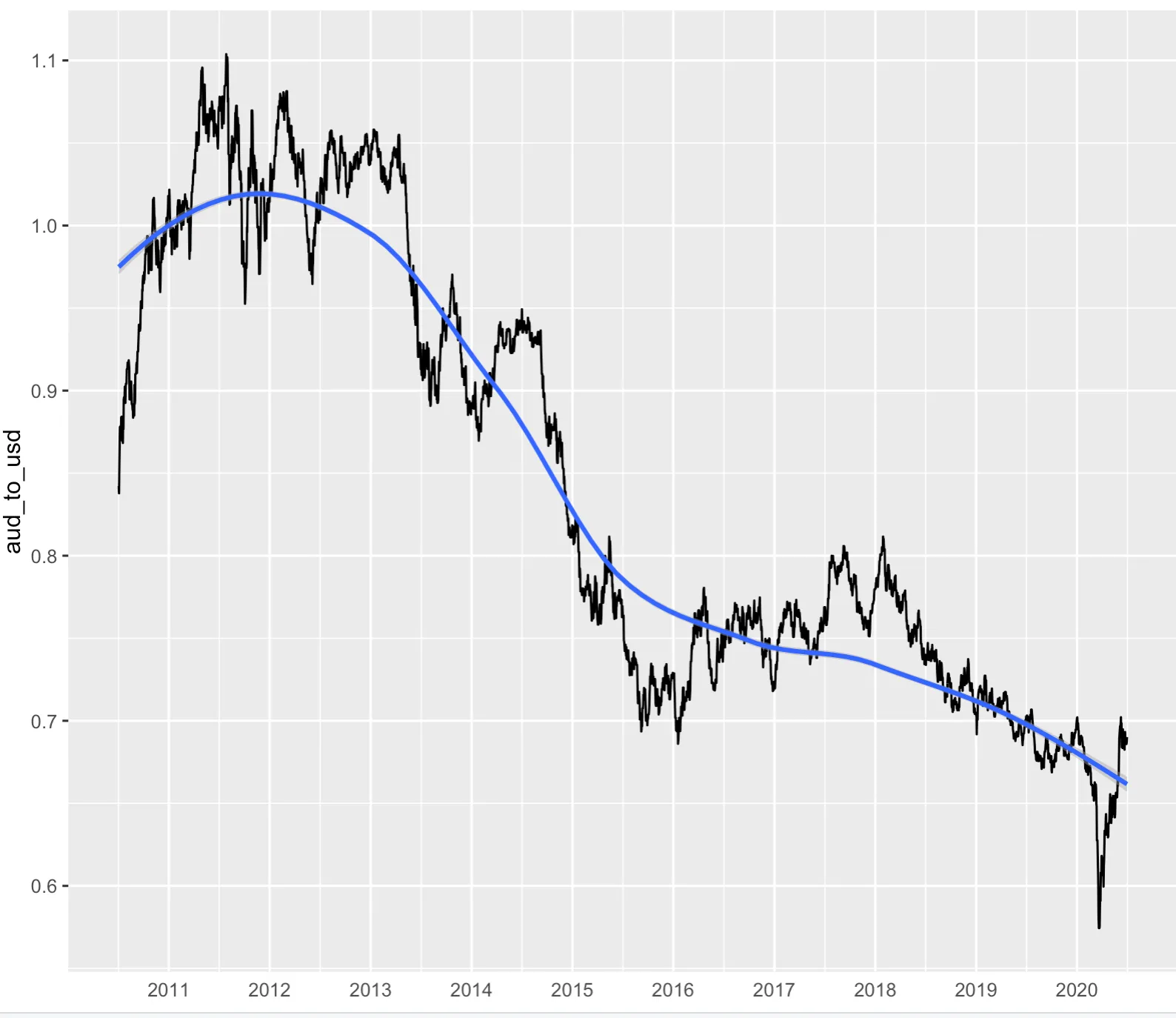

# Plot USD vs AUD last 10 years

library(ggplot2)

library(tidyverse)

cur %>%

tail(365 * 10) %>%

rename(aud_to_usd = one_AUD_equivalent_to_x_USD) %>%

mutate(date = as.Date(date)) %>%

ggplot(aes(x = date, y = aud_to_usd, group = 1)) +

geom_line() +

geom_smooth(method = 'loess') +

theme(axis.title.x=element_blank(),

axis.ticks.x=element_blank()) +

scale_x_date(date_labels = "%Y", date_breaks = "1 year")

看起来TFX和quantmod都有相关的功能(感谢@RStudent和@KFB的提示)。我更喜欢使用quantmod,因为它不需要设置账户,但据我所知,它没有像我所需要的那样进行矢量化的当前快照功能。这个函数GetExchangeRates可以做到这一点:

GetExchangeRates <- function(from, to, dt=Sys.Date()) {

require(quantmod)

obj.names <- getFX(paste0(from, "/", to), from=dt, to=dt)

result <- numeric(length(obj.names))

names(result) <- obj.names

for (obj.name in obj.names) {

result[obj.name] <- as.numeric(get(obj.name))[1]

# Clean up

rm(obj.name)

}

return(result)

}

TestExchangeRates <- function() {

from <- c("CAD", "JPY", "USD")

to <- c("USD", "USD", "EUR")

GetExchangeRates(from, to)

}

getFX对于历史请求非常好用,但它只会每天更新一次。 - GSeegetSymbols和getFX:

这似乎是真的,因为这里构建的平均值更接近外汇市场,而不是"注意quantmod::getFX返回的是OANDA的中间价格"

getSymbol的"Adjusted column"(其他测试显示相同趋势,未显示)。from_curr <- c("CAD", "JPY", "USD")

to_curr <- c("USD", "USD", "EUR")

library(quantmod)

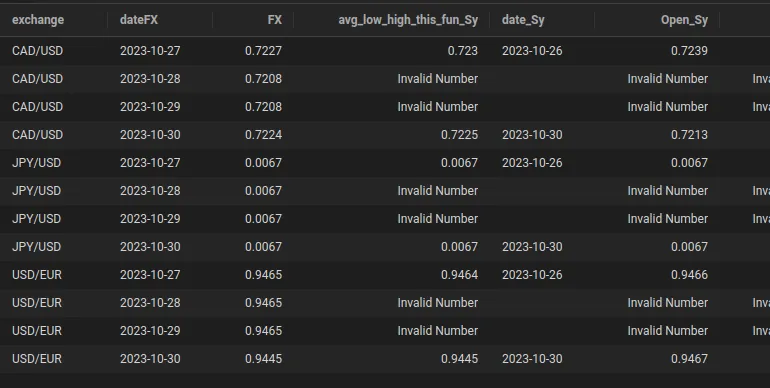

# this dates will not work currently see above

res <- GetExchangeRates(from_curr = from_curr, to_curr = to_curr, "2023-05-03", "2023-05-09")

# artificial avg_low_high_this_fun column vs FX:

sum(abs(res$FX - res$avg), na.rm = T)

0.005812667

# Adjusted_Sy == Close == Open ? vs FX:

sum(abs(res$FX - res$Adjusted_Sy), na.rm = T)

0.01492536

# inspired in other answer:

require(quantmod)

require(dplyr)

require(stringr)

require(rlang)

require(tibble)

GetExchangeRates <- function(from_curr, to_curr, from_date, to_date = from_date) {

exchanges <- paste0(from_curr, "/", to_curr)

result_getFX <- mapply(

function(from_curr, to_curr) {

ready_name <- paste0(from_curr, ".", to_curr)

getFX(paste0(from_curr, "/", to_curr),

from = from_date,

to = to_date,

src = "yahoo",

auto.assign = FALSE

) |>

as.list() |>

as.data.frame() |>

rownames_to_column(var = "date") |>

set_names(~ (.) |> paste0("FX")) |>

set_names(~ (.) |> str_replace_all(ready_name, ""))

},

from_curr, to_curr,

SIMPLIFY = F

)

names(result_getFX) <- exchanges

result_getFX <- result_getFX |> bind_rows(.id = "exchange")

result_getSymbols <- try(get_exchange_rates_symbol(from_curr, to_curr, from_date, to_date), silent = TRUE)

if (inherits(result_getSymbols, "try-error")) {

warning("getSymbol unavailable for weekends or between two non-dollar currencies")

return(result_getFX)

}

merge(result_getFX, result_getSymbols,

by.y = c("exchange", "date_input"), by.x = c("exchange", "dateFX"),

all = TRUE

)

}

get_exchange_rates_symbol <- function(from_curr, to_curr, from_date, to_date = from_date) {

exchanges <- paste0(from_curr, "/", to_curr)

result_getSymbols <- mapply(

function(from_curr, to_curr) {

ready_name <- paste0(from_curr, to_curr)

getSymbols(paste0(ready_name, "=X"),

src = "yahoo", auto.assign = FALSE,

from = as.Date(from_date), to = as.Date(to_date)

) |>

as.list() |>

as.data.frame() |>

rownames_to_column(var = "date") |>

set_names(~ (.) |> str_replace_all(".X", "")) |>

rowwise() |>

mutate("{ready_name}.avg_low_high_this_fun" := mean(c(

.data[[paste0(ready_name, ".Low")]],

.data[[paste0(ready_name, ".High")]]

), na.rm = TRUE)) |>

set_names(~ (.) |> str_replace_all(paste0(ready_name, "."), "")) |>

set_names(~ (.) |> paste0("_Sy")) |>

mutate(date_input = ifelse(

as.Date(date_Sy) < as.Date("2023-10-30"),

as.character(as.Date(date_Sy) + 1),

date_Sy

)) |>

relocate(date_input, .before = date_Sy) |>

relocate(avg_low_high_this_fun_Sy, .after = date_input)

},

from_curr, to_curr,

SIMPLIFY = FALSE

)

names(result_getSymbols) <- exchanges

result_getSymbols <- result_getSymbols |>

bind_rows(.id = "exchange") |>

as.data.frame()

result_getSymbols

}

TFX包。 - DatamineR