考虑一个随机数据框:

```R d <- data.frame(replicate(10,sample(0:1,1000,rep=TRUE))) ```

我想将每一行视为一个唯一的时间序列(在这种情况下是十年)。因此,首先需要将数据转换为时间序列。我尝试了以下代码:

```R d1 <- ts(d, start=2000, end=2009) ```

但是,这段代码认为时间序列是100年的长时间序列。在本例中,我想要1,000个独立的10年时间序列。

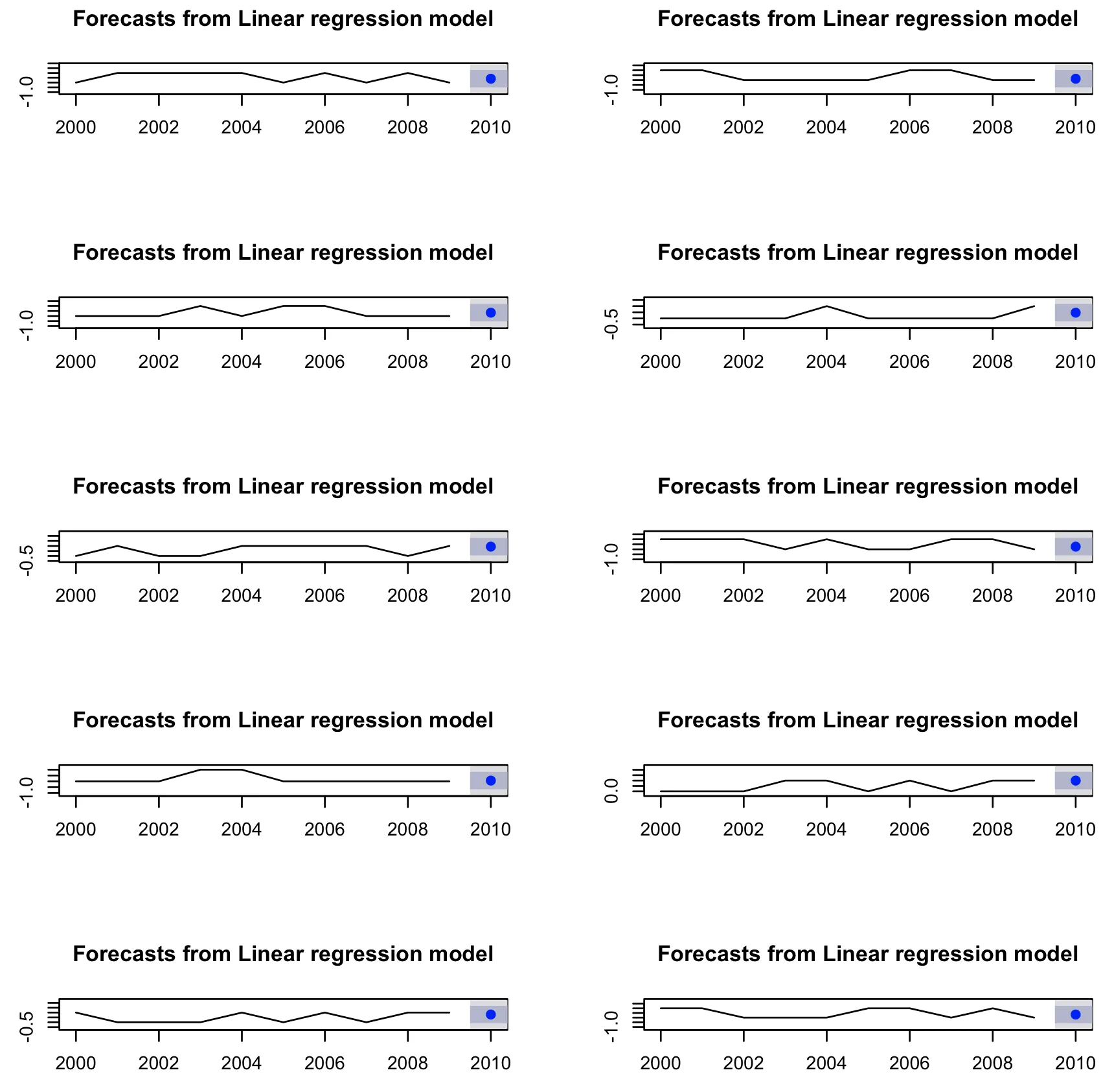

然后,我想要预测每一个1,000个时间序列(假设1年)。使用以下代码:

```R fit <- tslm(d1~trend) fcast <- forecast(fit, h=1) plot(fcast) ```

我得到了一个预测结果(因为在我的数据集 d1 中只考虑了一个时间序列)。

谁能帮我解决这个问题?

```R d <- data.frame(replicate(10,sample(0:1,1000,rep=TRUE))) ```

我想将每一行视为一个唯一的时间序列(在这种情况下是十年)。因此,首先需要将数据转换为时间序列。我尝试了以下代码:

```R d1 <- ts(d, start=2000, end=2009) ```

但是,这段代码认为时间序列是100年的长时间序列。在本例中,我想要1,000个独立的10年时间序列。

然后,我想要预测每一个1,000个时间序列(假设1年)。使用以下代码:

```R fit <- tslm(d1~trend) fcast <- forecast(fit, h=1) plot(fcast) ```

我得到了一个预测结果(因为在我的数据集 d1 中只考虑了一个时间序列)。

谁能帮我解决这个问题?

Rstudio吧?只需要增加绘图窗口大小即可。 - akrunpar(mfrow = c(2, 2)),即每行2个图,总共4个图。 - akrun